Devizaalapok átértékelése. Devizaegyenlegek átértékelése Devizaegyenlegek átértékelése az 1c

Örömmel üdvözlök mindenkit újra az oldalon. A mai napon egy kis szünet után tovább ismerkedünk a hónapzárás szabályozott műveleteivel és a következőkkel. Hadd emlékeztesselek arra, hogy korábban megbeszéltük a kérdéseket és. A kiadványsorozathoz kapcsolódó összes cikk megtalálható a rovatban.

Szoftver "1C Számviteli Vállalat" lehetővé teszi a devizaügyletek nyomon követését. Ebből a célból a konfiguráció tartalmaz devizaszámlákat. Tekintettel arra, hogy a dollár és az euró árfolyama folyamatosan változik a könyvelésben, a hónap zárásakor műveletet hajtanak végre "A deviza átértékelése", amely az aktuális árfolyamnak megfelelően módosítja a devizaegyenlegeket. Ebben az anyagban a devizaügyletek elszámolásának jellemzőiről és a deviza átértékeléséről lesz szó.

Hadd emlékeztesselek arra, hogy az oldalon már számos cikk található, amelyek az 1C BUKH 3.0 programban egy hónap lezárásának kérdésével foglalkoznak:

Hogyan lehet helyesen tükrözni a valutavásárlást az 1C-ben

Ahhoz, hogy megértsük, milyen tranzakciókat bonyolít le a „Deviza átértékelése” szabályozott művelet, legalább az kell, hogy a szervezetnek legyen devizája, ehhez pedig meg kell vásárolni. A valutavásárlást a program a „Leírás folyószámláról” dokumentummal tükrözi. Nyissuk meg ezt a dokumentumot ("Bank és pénztár" menüpont -> Kivonatok). A következő részleteket állítottuk be:

- Szerződés – rubelben kell megadni, a szerződés típusa „Egyéb”;

- Elszámolási számla 57.02 „Deviza vásárlás”;

Ebben a példában 1000 dollárt fogunk vásárolni. 2014. július 8-án a hivatalos árfolyam 1 dollár = 34,5691 rubel, a bank devizaárfolyama 34,80 rubel volt. 1 dollárért. Ezért a bizonylat összege mezőben 34 800,00 RUB-t adunk meg.

Tekintsük át a dokumentumot. Így tükröztük a devizavásárláshoz szükséges pénzátutalást: 57,02 Dt 51 Kt - 34 800,00 RUB. Az 57. „Deviza vásárlás” számla közbenső az 51. „Devizaszámlák” és az 52. „Devizaszámlák” számla között. Azért készült, hogy tükrözze azt a helyzetet, amikor a devizavásárlásra szánt pénzt leírták, de a bank még nem utalta át nekünk, és még nem tudjuk jóváírni.

Most már tükrözni kell a megvásárolt deviza jóváírását szervezetünk 52 „Devizaszámla” számláira, amely 2014. július 10-én (két nappal később) történt. Ehhez a „Nyugta folyószámlára” dokumentumot használjuk. Ennek a dokumentumnak a mezőiben a következő értékeket tüntetjük fel:

- A tranzakció típusa – Deviza vásárlása;

- Számviteli számla – 52 „Devizaszámlák”;

- A bankszámla szervezetünk devizában vezetett számlája. Amikor megadjuk, az „Összeg” mező a megadott számla pénznemében jelenik meg.

- Pénzforgalmi tétel – új tétel létrehozása „Egyéb bevételek az aktuális műveletekből” mozgástípussal;

- Összeg – 1000;

- Bankárfolyam - a beiratkozás napján, 2014. július 10-én a banki árfolyam 34,30 rubel volt. 1 dollárért;

- Elszámolási számla – 57.02 „Deviza vásárlás”;

- Az Orosz Föderáció Központi Bankjának átváltási árfolyama a valutatranzakció napján automatikusan letöltődik, ha elérhető az internet.

Menjünk át a dokumentumon, és nézzük meg a bejegyzéseit:

Elemezzük. Az első bejegyzés a valutavásárlást tükrözi az Orosz Föderáció Központi Bankjának árfolyamán, a második pedig annak az árfolyamnak az eltérését, amelyen a bank valutát ad el nekünk a központi bank árfolyamától. Lényegében ez az a jutalék, amelyet a bank visszatart a végrehajtott tranzakció után:

(34,30 (banki árfolyam) – 34,0758 (Központi Bank árfolyama)) * 1000 USD = 224,20 rubel.

- A művelet típusa – Egyéb elszámolások partnerekkel;

- Számviteli számla – 51 „Folyószámlák”;

- Összeg – 500;

- Cash flow tétel – új tétel létrehozása „Egyéb kifizetések aktuális műveletekhez” típusú mozgással;

- Elszámolási számla – 57.02 „Deviza vásárlás”.

Menjünk át a dokumentumon, és nézzük meg a bejegyzéseket:

Így az 57.02 „Deviza vásárlás” számlán nem lehet egyenleg.

Deviza átértékelése 1C

Jelentsük meg 2014. július 17-én 100 dollár értékben devizában történt áruvásárlást. Ez egy egyszerű „Áruk és szolgáltatások átvétele” dokumentumban tükröződik, de csak az ügyféllel kötött megállapodásnak nem rubelben kell lennie, hanem a kiválasztott pénznemben (USD).

Ezen bizonylat alapján készítünk egy „Leírás folyószámláról” bizonylatot, amely szintén deviza lesz. Ha valóban nyugta alapján hozza létre, akkor nem kell további mezőket kitöltenie.

A második bejegyzés egyértelmű - 100 C52 dollárt von le a számláról a tranzakció napján érvényes központi banki árfolyamon. De az első vezetékezés érdekesebb. A devizaszámla egyenlegét a 2014. július 17-i jegybanki árfolyamon módosítja vagy átértékeli.

Hogy világosabb legyen, hadd magyarázzak el valamit. A számvitelben és az 1C-ben a devizaszámlákon lévő pénzeszközök rubelben jelennek meg. Ennek igazolására az 52-es számlához készíthet „Forgalommérleget”, a „Mutatók” fül beállításainál jelezve, hogy a Számvitel (számviteli adatok) és „Devizaösszeg” mezőkben vagyunk érdekeltek. A képen látható hátlap a kérdéses dokumentum „Leírás a folyószámláról.

Kiderült, hogy ez az 1000 dollár, amit az 52-es számlán vezetünk, szinte minden nap mást ér, és a július végén kialakult rubelben kifejezett egyenleg szinte biztosan nem egyezik a július 31-i jegybanki árfolyammal. , 2014. A deviza (ezerünk) értékének jegybanki árfolyam szerinti módosításához a „Leírás folyószámláról” bizonylatban a 91.01 számla segítségével könyvelés történik.

Tudományosan ezt árfolyamkülönbségnek nevezik. Ha a dollár ára esett volna, veszítettünk volna, és a könyvelés tükrözve lett volna a 91.2 „Egyéb kiadások” költségszámlán.

A devizaegyenlegek átértékelésére nem minden nap kerül sor. Ez általában akkor történik, amikor a pénzeszközöket leírják vagy beérkeznek az 52-es számlára, illetve a hónap zárásakor. Most végezzük el a szabályozott műveletet hónap zárása „Deviza átértékelése”. A havi zárási műveletek kezelésére szolgáló szolgáltatás a főmenü „Műveletek” fülén található. 2014 júliusára átértékelést végzünk.

Július 31-én 1 dollár = 35,7271 rubel. A 900 dolláros egyenleget az alapok július 17-i leírásakor megállapított áron tartották: 1 dollár = 34,3853 rubel. Így a dollár drágult a rubelhez képest, és ismét kerestünk egy keveset: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Hol tárolják az árfolyamokat az ACC 3.0-ban?

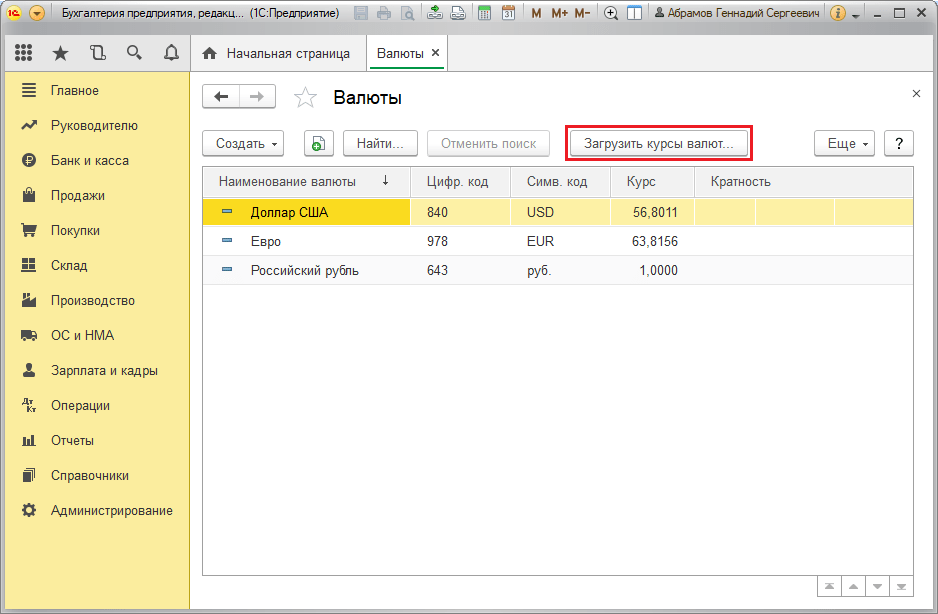

Itt be is fejezhetnénk, de van még egy apró kérdés. Jómagam a közelmúltban kezdtem el dolgozni az 1C Accounting 3.0 kiadásával, és az anyag elkészítése közben elég hosszú ideig kerestem, hol láthatom az internetről letöltött árfolyamokat. Aztán persze megtaláltam. A megtekintéséhez meg kell nyitnia a „Pénznemek” könyvtárat, amely a főmenü „Könyvtárak” részében található. Egyébként ebben a könyvtárban a tetején van egy „Árfolyamok letöltése” gomb, amelyre kattintva megnyílik egy ablak, ahol meg kell adnia a letöltési időszakot.

Ezt követően meg kell nyitnia a kívánt pénznemet szerkesztéshez, és az ablak tetején meg kell keresnie a „Devizaárfolyamok” elemet.

Most ennyi!) Ha tetszett a cikk, megteheti használja a közösségi hálózat gombjait hogy tartsa meg magának!

Ne felejtse el kérdéseit és megjegyzéseit sem. hagyd kommentben!

Egy olyan érték átértékelése következtében, amelynek értéke egy másik állam pénznemében van a jegybanki árfolyamon kifejezve, árfolyamkülönbség keletkezik az értékekben. Az ilyen eszközökkel végzett tranzakciók mérlegben történő elszámolása a PBU 3/2000 „A külföldi pénznemben feltüntetett árat tartalmazó eszközök elszámolása” és a 3615-1. számú „A valutaszabályozásról” törvény alapján történik. Nézzük meg közelebbről, hogy az 1C 8.2. pontban szereplő devizaegyenlegek átértékelése hogyan formalizálódik a számvitelben.

valuta vásárlás

A szervezetek különféle célokra vásárolhatnak dollárt és eurót, például anyagi javak importálására. Ebben az esetben a következő tételek jönnek létre a mérlegben:

- DT57 "Átutalások", KT51 "Folyószámla" - pénzeszközök átutalása egy számláról valutavásárláshoz.

- DT52-1-3 "Számlák devizában", KT57 - a vásárolt pénznemet egy speciális számlán írják jóvá.

- DT10 "Anyagok", KT57 - tükrözi a valutaegyenlegek átértékelését az Orosz Föderáció Központi Bankjának árfolyama és a vételi árfolyam között.

- DT10, KT57 - banki jutalék figyelembe véve.

- DT51, KT57 - a fel nem használt pénzeszközök jóváírásra kerülnek.

Most nézzük meg, hogyan jelenítsük meg a devizavásárlást a mérlegben a nem importhoz kapcsolódó tranzakcióknál:

- DT57, KT51 – pénzátutalás devizavásárláshoz.

- DT52-1-3, KT57 – pénz jóváírása tranzitszámlán.

- DT91-2, KT51 – díjazás a banknak.

Ezután tükröznie kell a tranzakció pénzügyi eredményét. Ha az Orosz Föderáció Központi Bankjának árfolyama kisebb, mint a vételi árfolyam, akkor a felmerülő különbséget a költségek részeként veszik figyelembe: DT91-2, KT57. Ez az összeg csökkenti a vállalkozás nyereségét, amelyet az atomerőmű kiszámításakor számítanak ki. Ha az Orosz Föderáció Központi Bankjának árfolyama nagyobb, mint a vételi árfolyam, akkor működési bevétel keletkezik: DT57, KT91-1. Ez az összeg növeli a vállalkozás nyereségét, amelyet az atomerőmű kiszámításakor számítanak ki.

1. példa

A cég 5000 dollárt vásárolt az alkalmazottak külföldi üzleti utak költségeinek fedezésére. Ehhez a cég 145,8 ezer rubelt utalt át a banknak. A hitelintézet 28,8 rubel/dollár árfolyamon vásárolt devizát. Erre a műveletre a bank 1,8 ezer rubel jutalékot írt le. A tranzakció napján az Orosz Föderáció Központi Bankjának árfolyama 28,5 rubel/dollár volt. Nézzük meg, hogyan formalizálható a devizaegyenlegek átértékelése az 1C 8.2. Hozzászólások:

- DT57 KT51 - 145,8 ezer rubel. - pénzt utaltak át dollár vásárlására.

- DT52-1-3 KT57 - 142,5 ezer rubel. (5000 x 28,5) - a vásárolt valuta jóváírásra kerül a tranzitszámlán.

- DT91-2 KT57 - 1,8 ezer rubel. - a banki jutalékot figyelembe veszik.

- DT91-2 KT57 - 1,5 ezer rubel. ((28,8 - 28,5) x 5000) - az árfolyam-különbséget tükrözi.

Deviza átvétele a vevőktől

Ha egy vállalkozás dollárt vagy eurót kapott külföldi vásárlóktól az áruk ellenértékeként, akkor az összeget a DT52-1-2, KT62 tranzitszámlán kell jóváírnia. A szervezet a befolyt összeg felét köteles a hazai piacon értékesíteni. E követelmény megszegéséért a nem realizált devizabevétellel megegyező összegű bírságot szabnak ki.

Pénzeszközök felhasználása

A szervezet a megvásárolt dollárt vagy eurót a következő célokra használhatja fel:

- Külföldi partnerekkel kötött szerződések fizetése - DT60 KT52-1-3.

- Külföldi utazási támogatás kifizetése alkalmazottai számára. A pénztárba beérkezett valuta mennyiségét a DT50 KT52-1-3 könyvelés tükrözi.

- Hitelek törlesztése dollárban vagy euróban: DT66 KT52-1-3.

Valuta eladás

A törvény 6. cikke előírja, hogy a szervezetnek dollárt és eurót kell értékesítenie:

- A külföldi partnerrel kötött tranzakcióból befolyt bevétel 50%-a.

- Ha a megvásárolt dollárt vagy eurót nem utalták át a partnernek, hogy 7 napon belül fizesse ki az anyagokat.

Mindkét tranzakció azonos módon jelenik meg a mérlegben:

- DT57 KT52-1-1 - a valutát eladásra szánták.

- DT51 KT91-1 - az eladásból származó pénzeszközök jóváírásra kerülnek a számlán.

- DT91-2 KT57 - az eladott valuta leírásra kerül.

- DT91-2, KT51 - az értékesítési költségeket figyelembe veszik.

A devizaegyenlegek átértékelését a hónap utolsó napján a DT91-9 KT99 (nyereség) vagy a DT99 KT91-9 (veszteség) könyvelés dokumentálja. Az el nem adott dollárbevételt a következő számlán kell jóváírni: DT52-1-KT52-1-2.

2. példa

A cég tranzitszámlájára 10 ezer dollár áruexportból származó bevétel érkezett. Ezen a napon a bank megbízást kapott a cégtől, hogy adja el ennek az összegnek az 50%-át, a többit pedig utalja át a szervezet számlájára. A kötelező valutaeladást a bank 29,37 rubel/dollár árfolyamon hajtotta végre. A pénz beérkezésének napján a dollár hivatalos árfolyama 29,47 rubel/dollár volt. A bank tranzakciós jutaléka 1,2 ezer rubelt tett ki.

- DT52-1-2 KT62 - 294,7 ezer rubel. (10000 x 29,47) - az exportból származó bevétel jóváírásra kerül a számlán.

- DT57 KT52-1-2 - 147,35 ezer rubel. (5000 x 29,47) - az összeg 50%-a kötelező értékesítésre kerül.

- DT51 KT91-1 - 146,85 ezer rubel. (5000 x 29,37) – a pénzeszközök jóváírásra kerülnek a szervezet számláján.

- DT91-2 KT57 - 147,35 ezer rubel. - az eladott valuta leírásra kerül.

- DT91-2, KT51 - 1,2 ezer rubel. - a banki jutalékot figyelembe veszik.

- DT52-1-1 KT52-1-2 - 147,35 ezer rubel - a bevétel fennmaradó részét jóváírják.

- DT99 KT91 – 1,7 ezer rubel. (147,35 - 146,85 + 1,2) – a műveletből származó veszteség tükröződik.

Devizaegyenlegek átértékelése

A PBU 3/2000 kimondja, hogy az ilyen eszközök külföldi pénznemben kifejezett költségét rubelre kell átváltani:

- a pénztárban kapható bankjegyek;

- bankszámlákon lévő pénzeszközök;

- fizetési dokumentumok;

- pénzügyi befektetések;

- elszámolásokban lévő pénzeszközök, ideértve a kölcsönkötelezettségeket, tárgyi eszközöket, immateriális javakat, minimálbért stb.

A fordítások árfolyam-különbözetet eredményezhetnek. A számviteli nyilvántartásokban szereplő összes pénz rubelben jelenik meg. Ezért az adószámvitelben és a számvitelben a valutaegyenlegek átértékelését végzik.

Az újraszámítás történik:

- a pénzeszközök társasági számláján történő jóváírásának vagy terhelésének napján;

- a bejelentés napján;

- ahogy az árfolyamok változnak.

JÓL

Az árfolyam-különbözetből származó bevétel nem termékértékesítésből származó nyereség. Ezért nem lehet áfa-köteles. A devizaegyenlegek átértékelése az értékek elszámolásának választott módszerétől függően történik. A táblázat azt mutatja, hogy a NU árfolyam-ingadozásai hogyan tükröződnek.

Ha az eredményszemléletű módszert alkalmazzák, akkor a kapott devizát és a szállító felé fennálló tartozást rubelre kell átszámolni a tranzakció napján vagy a jelentési időszak zárásakor érvényes hivatalos árfolyamon. Minden attól függ, melyik dátum lesz előbb. A nem működési bevételek és ráfordítások felmerülésének időpontja ugyanezen elv alapján kerül meghatározásra.

3. példa

A CJSC áruszállítási szerződést kötött az LLC-vel. A tranzakció összege 100 ezer dollár. A fizetés devizában történik, mivel a szállító nem az Orosz Föderáció rezidense.

A megállapodás az előleg 50%-ának február 2-ig történő átutalását és február 8-án az áru kiszállítását írja elő. A vevőnek február 15-én kell átutalnia a fennmaradó összeget. A szállító a tulajdonjogot a szállítás napján adja át.

A dollár árfolyama a következő volt:

- 02.02-tól – 35,41 rubel/USD;

- 02/08-tól – 36,37 rubel/USD;

- február 15-én – 34,55 rubel/USD.

Nézzük meg, hogyan jelenik meg az 1C 8.2 devizaegyenlegeinek átértékelése az adóelszámolásban:

- DT60 KT52 – 1770,73 ezer rubel. (50 000 x 35,41) – előleg átutalása az eladónak.

- DT41 KT60 – 3589,72 ezer rubel. (50 000 x 35,41 + 50 000 x 36,37) – az árukat aktiválják.

- DT60 KT52 – 1727,89 ezer rubel. (50 000 x 34,55) – az adósság egyenlege visszafizetésre kerül.

- DT60 KT91-1 – 91,1 ezer rubel. (50 000 x (36,37–34,55) – az árfolyamkülönbség tükröződik.

Az atomerőmű kiszámításakor a vevő az eredményszemléletű módszert alkalmazza. A tranzakció lezárásának napján az LLC könyvelője a 91,1 ezer rubel pozitív különbözetet bevételként tartalmazza NU-ban.

Fizetés devizában

Nézzük meg közelebbről, hogyan történik a devizaegyenlegek átértékelése az 1C 8.2-ben a már lezárt szerződések esetén. A számviteli és számviteli eljárásokban az ilyen ügyletek értékesítéséből származó bevételt a kapott előleg és a tartozás összege határozza meg. Az előtörlesztések nem számíthatók át.

De az áfa adóalapjának kiszámításakor ezeket a szabályokat nem veszik figyelembe:

- az eladó az adó összegét az előleg beérkezésének napján érvényes kulcs szerint számítja ki;

- az eladó felszámítja a szállítás napján az áruk bekerülési értékét az ÁFA-val, és levonja az előleg után felhalmozott áfát.

4. számú példa

Az LLC áruszállítási ügyletet kötött egy külföldi szervezettel 11,8 ezer dollár értékben, az előállítás költsége 200 ezer rubel. 2015. október 10-én a partner 5000 dollárt előre utalt az LLC-nek. 2015. október 20-án az LLC a teljes szállítmányt leszállította. A végső kifizetésre 2015.11.25-én került sor. Ugyanezen a napon a termék tulajdonjoga átszállt a vevőre. A szállító általános adórendszert alkalmaz, az atomerőmű negyedévente fizet.

A dollár árfolyama:

- 10.10-én - 29,4 rubel/dollár;

- október 25-én - 29,70 rubel/dollár;

- 25.11-30.00 rub./dollár.

A BU-ban az előleget és a szállítást a következő tranzakciók segítségével rögzítik:

- DT52 KT62 – 147 ezer rubel. (5000 x 29,4) – az áru előleg megérkezett.

- DT76 KT68 – 22.424 ezer rubel. – Az előleg után ÁFA kerül felszámításra.

- DT62 KT90-1 – 348,96 ezer rubel. (147+ 6,8 x 29,7) – az árbevételt veszik figyelembe.

- DT62 KT62 – 147 ezer rubel. - az előleg jóváírásra került.

- DT90-3 KT68 – 53,46 ezer rubel. (10 000 x 29,7 x 0,18) – ÁFA kerül felszámításra.

- DT68 KT76 – 22.424 ezer rubel. – az adó összegét elfogadják levonásra.

- DT90-2 KT41 – 200 ezer rubel. – az előállítási költséget figyelembe veszik. Ugyanez az összeg szerepel a nem működési költségek között is.

Mivel a szerződés előleget ír elő és a végső fizetés a kiszállítást követően történik, így a befizetés második részével kapcsolatban árfolyam-különbözet keletkezik a könyvelésben, azaz 6,8 ezer dollár, amely a kézhezvétel napján érvényes kimutatásokban jelenik meg. alapok:

- DT52 KT62 – 204 ezer rubel. (6,8 x 30) – a befizetés második része megérkezett.

- DT62 KT91-1 – 2040 ezer rubel. (6,8 x (30–29,7)) – az árfolyamkülönbséget tükrözi.

Devizaegyenlegek átértékelése az 1C-ben 8.2

Azok az értékek, amelyek értéke dollárban és euróban van kifejezve, a mérlegben átszámításra kerül az árfolyamon. A számításhoz szükséges adatok az azonos nevű könyvtárból származnak. Így történik a devizaegyenlegek átértékelése az 1C 8.2. Milyen dokumentumot használnak a tranzakció dokumentálására? „Rutinművelet” „Alapok átértékelése” vagy „Hónap zárása” típusú. Tekintsük ezt a sémát úgy, hogy egy rezidens pénzeszközöket utal át egy külföldi szerződő félnek árufizetésként.

Először is létre kell hoznia egy tranzitszámlát magának a szervezetnek a programban, feltüntetve a számát, a BIC-kódot és a pénznemet. Ezután be kell töltenie az árfolyamokat az azonos nevű könyvtárba. Ehhez adja meg a dátumot, és kattintson a „Letöltés” gombra.

A pénzeszközök átutalását hitelintézet végzi. Ezért egy adott bank kártyáján új szerződést kell létrehoznia az „Egyéb” típussal, és meg kell adnia a nevet, például „Deviza vásárlása és eladása”. A megállapodás hatálya alá tartozó összes dokumentumot rubelben kell elkészíteni. A pénzeszközök folyószámláról a bankba történő átutalása „Kimenő fizetési megbízásként” történik. A dokumentumban ki kell választania egy bankot, meg kell adnia a megállapodást, a fizetés összegét és célját.

A következő lépés a vásárolt valuta jóváírása a bankszámláján. Ezt a műveletet „Bejövő fizetési megbízás” is végrehajtja, a bizonylat típusa „Deviza vásárlása”. Mivel a rubel leírásának és a dollárnak a számlán történő jóváírásának napján érvényes átváltási árfolyam eltérő, be kell jelölnie a négyzetet a „Az árfolyam-különbözet tükrözése a bevételek (kiadások) részeként” dokumentumban. A bizonylat feladásakor a megadott összeget a megadott árfolyamon (DT52 KT57, DT91 KT57) átszámolják rubelekre.

A pénzeszközök részletes mozgása az 57-es számla „Forgalommérleg” jelentésében tekinthető meg. A beállításoknál meg kell adni a partnerek és szerződések részletes adatait. Így formálódik a devizaegyenlegek átértékelése.

Ez a cikk bemutatja az árfolyam-különbségek főbb eseteit, valamint az árfolyam-különbségek tükrözését az 1C 8.3-ban.

A PBU 3/2006 4. pontja szerint az eszközök és kötelezettségek értéke devizában vagy cu. a könyvelésben és a jelentéskészítésben való megjelenítéshez rubelekre számítják át. Az ebből fakadó osztályzatbeli különbséget tanfolyami munkának nevezzük.

A PBU 3/2006 5. pontja szerint az újraszámítás a rubelre vonatkozó hivatalos árfolyamon történik, azaz. az Orosz Föderáció Központi Bankjának árfolyamán vagy más lehetséges árfolyamon, ha a felek megállapodása ilyen árfolyamot állapít meg. Egy másik kamatláb a felek megállapodása alapján lehet például USD + 1%.

A pénzeszközök újraszámítása (bankban, pénztárban), valamint az „adós” és a „hitelező”* devizaértéke, amely az alábbi szabályok szerint történik:

- A DS devizában történő beérkezésének vagy leírásának/kötelezettségek visszafizetésének időpontjáig;

- Beszámolási dátum szerint, pl. a hónap utolsó napján.

*Az ebben a struktúrában kiadott és kapott előlegeket nem kell átértékelni.

Az újraszámításból származó különbözet 91 számlán jelenik meg a könyvelésben egyéb bevételként vagy ráfordításként (attól függően, hogy negatív vagy pozitív). Az adóban (nyereségadó) nem működési bevételként vagy ráfordításként jelenik meg ugyanazon a számlán, de az egyszerűsített adórendszerben nem.

Árfolyam-különbözetek elszámolásának beállítása az 1C-ben 8.3

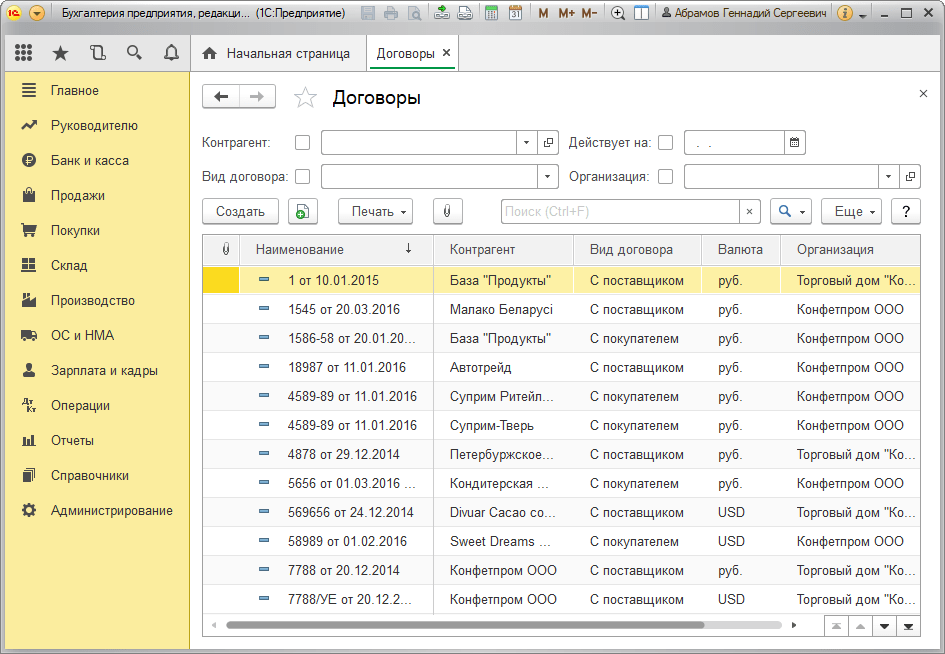

Az árfolyam-különbségek 1C 8.3-ban történő beállításához először is helyesen kell beállítania a szerződő féllel kötött megállapodás részleteit. Ebben az esetben pénznemben kifejezett szerződésekről beszélünk.

Az 1C: Számvitel 8.3-ban a szerződő féllel kötött megállapodás a „Szerződések” címtárelemben vagy a „Megállapodások” címtárban található „Megállapodások” hivatkozással érhető el. Mindkét címtár a „Címtárak – Vásárlások és értékesítések” részben található.

1. ábra – A szerződő felek címtárelem „Megállapodások” szakasza

2. ábra – „Szerződések” címtár

Tekintsünk két esetet a devizában történő szerződéskötésre.

Ha lakossal kötik, akkor a kölcsönös elszámolások csak rubelben történhetnek, mert A 2003. december 10-i 173-FZ „A valutaszabályozásról és ellenőrzésről” szóló törvénnyel összhangban a rezidensek közötti valutatranzakciók tilosak.

Az 1C 8.3 programban a rezidensekkel kötött megállapodás pénznemben kifejezve így fog kinézni. A részletekért a "Számítások" részben "Ár" a pénznem értéke be lesz állítva, és a kapcsoló "Befizetés" rubel számítani fog.

3. ábra – Megállapodás beállításai rezidenssel

A nem rezidenssel kötött megállapodás magában foglalja a kölcsönös deviza elszámolások lehetőségét, mert A 2003. december 10-i 173-FZ törvény értelmében a rezidens és nem rezidens közötti készpénz nélküli devizaügyletek korlátozás nélkül hajthatók végre.

Az 1C 8.3 programban a nem rezidensekkel kötött megállapodás pénznemben kifejezve így fog kinézni. A részletekért a "Számítások" részben "Ár"és váltani "Befizetés" a pénznem értéke be lesz állítva.

4. ábra – Nem rezidensekkel kötött szerződések beállításai

Ha az adatok helyesen vannak konfigurálva, és a letöltött kurzusok aktuálisak*, a számításokhoz szükséges összes adat automatikusan kitöltésre kerül az 1C dokumentumokban.

*Az árfolyamok manuálisan vagy automatikusan betölthetők a „Devizaárfolyamok” információs regiszterbe.

A kézi letöltéshez nyissa meg a „Pénznemek” könyvtárat a „Könyvtárak/Bank és Pénztár” részben, és kattintson az „Átváltási árfolyamok letöltése” elemre.

5. ábra – „Pénznemek” címtár

A „Létrehozás – Új” gombbal új pénznemet vehet fel a címtárba, vagy a „Létrehozás – Osztályozó szerint” gombbal választhatja ki a megfelelőt az osztályozóból.

6. ábra – Pénznem hozzáadása az osztályozóból

Az automatikus betöltésnél az azonos nevű ütemezett feladat beállításai kerülnek végrehajtásra.

Árfolyam-különbözet elszámolása az 1C-ben 8.3

Tehát, ha az 1C programban felsorolt beállításokat helyesen hajtják végre, akkor az árfolyam-különbözet automatikusan tükröződik:

- A működés dátuma szerint, a tranzakciót regisztráló dokumentumon keresztül. Például az „Átvétel/leírás folyószámláról”, „Értékesítés/Áru átvétele” dokumentumokon keresztül.

- A hónap végén a „Devizaalapok átértékelése”, amely a „Hónapzárás” eljárásban automatikusan elindul.

Árfolyam-különbözetek tükrözése az 1C-ben 8.3

1. számú példa. Devizában történő szerződés alapján történő áruvásárlás tekintetében

Példánkban a szállítóval kötött megállapodás értelmében az árut fizetés előtt szállították ki. Ezt az eseményt az áruátvételi bizonylat segítségével rögzítették.

7. ábra – Szerződés a szállítóval

7. ábra – Szerződés a szállítóval

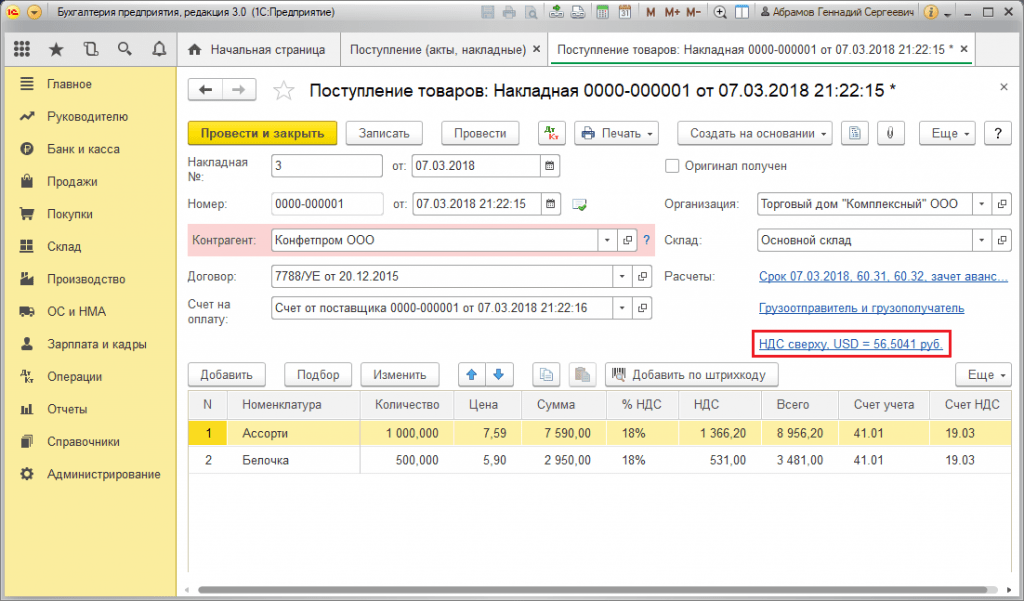

Az „Árubevétel”-ben szereplő árfolyam a „Devizaárfolyamok” információs nyilvántartásból automatikusan kitöltésre került.

8. ábra – „Áru átvétele”

8. ábra – „Áru átvétele”

9. ábra – Feladások az „Áru átvételéhez”

9. ábra – Feladások az „Áru átvételéhez”

A fizetés néhány nappal később történt, mint a szállítás, és a programban a „Leírás a számláról” dokumentummal történt. A benne szereplő devizaárfolyam a „Devizaárfolyamok” regiszterből automatikusan kitöltésre került, az „Összeg” változó a leírási összeg rubelben kifejezett értékét, az „Elszámolási összeg” változó a leírási összeg értékét tartalmazza. külföldi valuta. Az „Elszámolási árfolyam” részletben a fizetés napján érvényes árfolyam kerül kitöltésre.

10. ábra – „Leírás a számláról”

10. ábra – „Leírás a számláról”

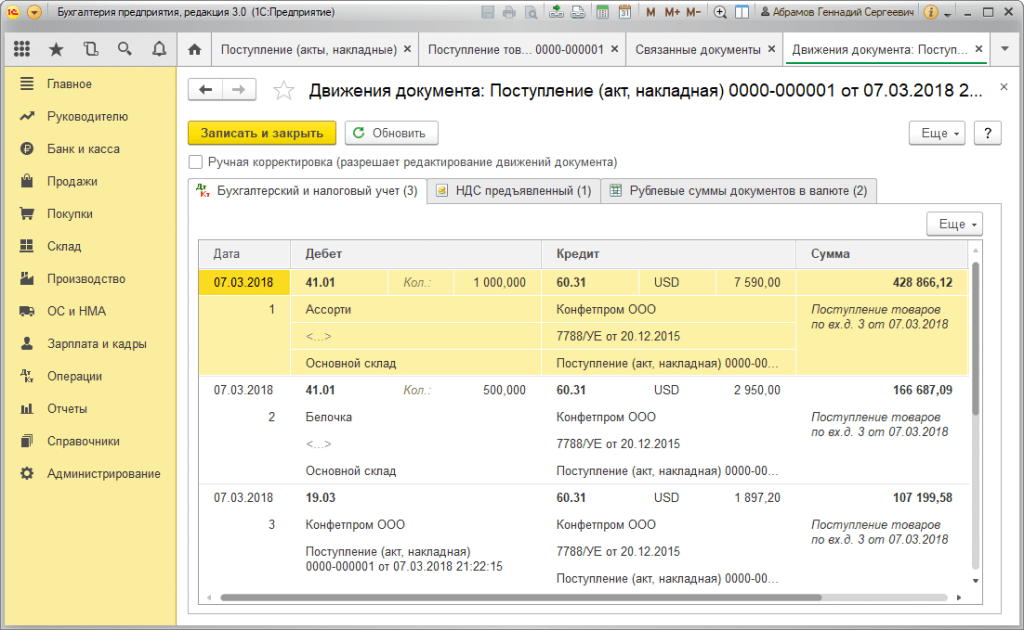

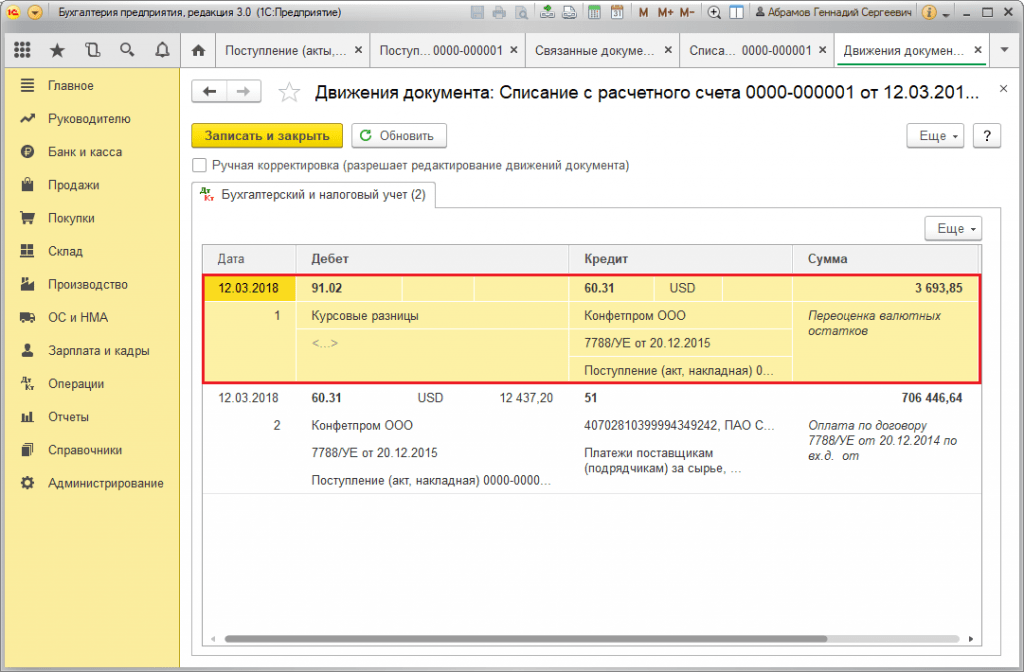

Az árfolyam-különbözet könyvelése ebben az esetben a „Leírás a számláról” dokumentumban jelent meg, mert a hitelező értékének újraszámítása a kötelezettségek visszafizetésének napján történt, i.e. a fizetés napján.

Az árfolyamkülönbség 702 752,79 - 706 446,64 = |-3 693,85| = 3693,85 rubel. A kapott érték egybeesik a „Folyószámláról történő leírás” bizonylatban szereplő Dt 91,02 – 60,31 Kt árfolyam-különbözet könyvelési értékével. Így a negatív árfolyam-különbözet a 91.02 „Egyéb ráfordítások” számlán jelent meg.

11. ábra – Könyvelések „Leírás számláról” dokumentum szerint

11. ábra – Könyvelések „Leírás számláról” dokumentum szerint

2. példa. A devizakereskedés szempontjából

A művelet részeként valutavásárlások A DS banknak történő átutalása a „Számláról történő leírás” ("Egyéb elszámolások partnerekkel" típusú) dokumentumon keresztül történik. A „Számlaszámla” részlet az 51. „Elszámolási számlák” számlát, az „Elszámolási számla” – 57.02 „Deviza vásárlás” számlát tartalmazza.

12. ábra – Pénzátutalás a banknak valutavásárláshoz a „Számla leírása” dokumentumból

12. ábra – Pénzátutalás a banknak valutavásárláshoz a „Számla leírása” dokumentumból

13. ábra – Feladások „Leírás a számláról”

13. ábra – Feladások „Leírás a számláról”

A vásárolt deviza számlán (illetve devizaszámlán) történő jóváírása a „Számlabevételek” menüpontból származik „Deviza vásárlás” műveleti típussal. A „Számla” sor az 52. „Devizaszámlák” számlát, az „Elszámolási számla” pedig az 57.02 „Deviza vásárlás” számlát tartalmazza. A „banki árfolyam” a bank által a devizavásárlásra beállított árfolyamot tartalmazza. A jegybanki árfolyam automatikusan kitöltésre kerül az azonos nevű adatok között a tranzakció napján. A különbözet megjelenítéséhez aktiválja az „Árfolyam-különbözetek tükrözése költségként” lehetőséget.

14. ábra – Vásárolt valuta jóváírása devizaszámlán a „Nyugta a számlára” segítségével

14. ábra – Vásárolt valuta jóváírása devizaszámlán a „Nyugta a számlára” segítségével

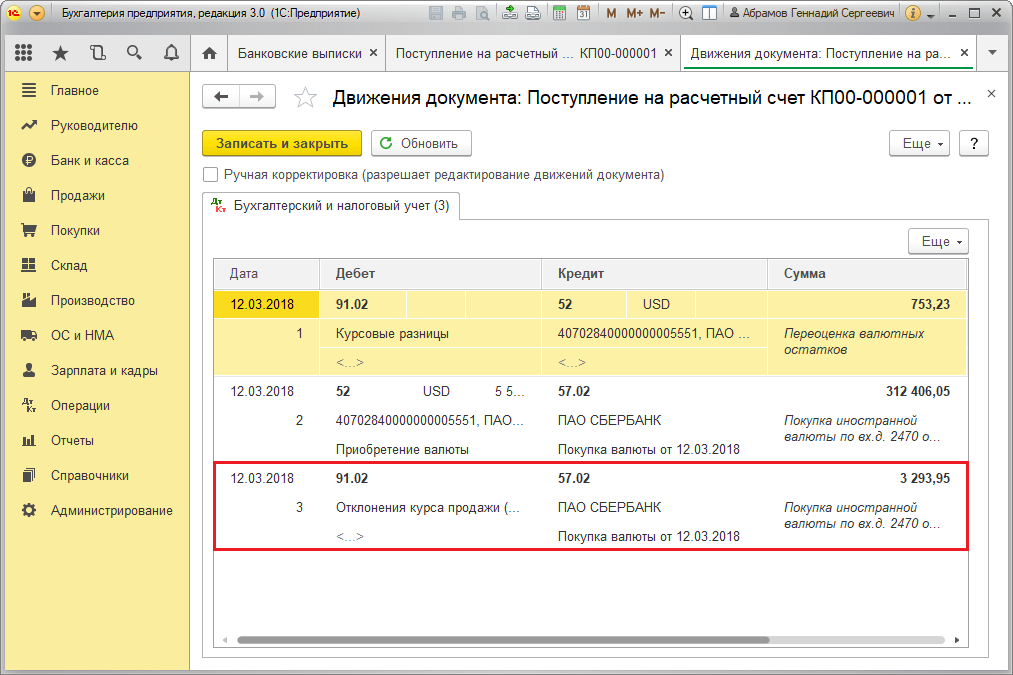

A 312 406,05 rubel összegű DS-t a központi banki árfolyamon írják jóvá, és a Dt 52 - Kt 57,02 „Deviza vásárlása” bejegyzések tükrözik.

Itt az árfolyamkülönbözet a DS átszámítása eredményeként a beérkezés napján keletkezik, így a „Számlanyugta”-ban jelenik meg.

Az árfolyamkülönbség 312 406,05 - 315 700,00 = |-3 293,95| = 3293,95 rubel. A kapott érték egybeesik a „Folyószámlára történő beérkezés” bizonylatban szereplő Dt 91,02 – Kt 57,02 árfolyam-különbözet könyvelési értékével.

Így a negatív árfolyam-különbözet a 91.02 „Egyéb ráfordítások” számlán jelent meg. Árfolyam-különbözetek könyvelése 1C-ben:

15. ábra – Árfolyam-különbözet könyvelése deviza vásárlásakor a „Nyugta a számlára” bizonylatban

15. ábra – Árfolyam-különbözet könyvelése deviza vásárlásakor a „Nyugta a számlára” bizonylatban

A valuta vásárlására átutalt 320 000,00 rubelt több mint 315 700,00 költöttek el. Ezért a 320 000,00 – 315 700,00 = 4300 rubel összegű pénzeszközök egyenlegét a „Nyugta folyószámlára” bizonylaton keresztül kell jóváírni a rubelszámlán, „Egyéb nyugta” tranzakciótípussal.

Művelet valuta értékesítés hasonló módon hajtják végre:

- A devizaszámláról a bankba történő pénzeszközök átutalása a „Számla leírása” menüpontban kerül rögzítésre az „Egyéb elszámolások partnerekkel” nézetben. A „Számla” részlet az 52. „Devizaszámlák”, „Elszámolási számla” - 57.22 „Deviza értékesítés” számlát tartalmazza.

- A DS jóváírása devizaértékesítésből rubelszámlára a „Nyugta folyószámlára” keresztül történik, a „Deviza értékesítéséből származó bevételek” művelettípussal. A „Számviteli számla” és az „Elszámolási számla” az 51. és az 57.22 számlákat tartalmazza.

3. példa. A hónap utolsó napján történő újraszámítás körülményei között

A „Deviza átértékelése” rutinművelet részeként a bizonylat a „Műveletek/Időszak zárása” vagy a „Műveletek/Időszakzárás/Rutinműveletek” részben található „Hónapzárás” eljárásban automatikusan elindul.

16. ábra – „Hónapzárás” eljárás

16. ábra – „Hónapzárás” eljárás

A „Deviza átértékelése” rutinművelet végrehajtásakor az egyenlegek értékét rubelre váltják át minden olyan számla esetében, amelyek devizaszámítási előjelével rendelkeznek, az Orosz Föderáció Központi Bankjának árfolyamán a „Pénzétek” könyvtárban. A deviza alapok átértékelésekor a deviza egyenleg változatlannak minősül.

17. ábra – Deviza átértékelési tranzakciók

17. ábra – Deviza átértékelési tranzakciók

A szabályozott számviteli pénznemben (rubelben) lévő egyenlegek kiszámítása a „Pénznemek” címtárban az átértékelés időpontjában feltüntetett árfolyamon történik, ezért a művelet előtt győződjön meg arról, hogy a használt valuták aktuális árfolyama a kívánt értékre vonatkozik. a beszámolási időszak dátuma (a hónap utolsó napja).

Néha a szervezeteknek devizát kell vásárolniuk vagy eladniuk. A helyzet sokféle lehet. Például árut importál vagy exportál, munkavállalókat küld külföldre üzleti útra, devizában fizet hitelt stb.

A jelenlegi jogszabályok arra kötelezik a szervezeteket, hogy a valutaegyenlegeket a megállapított árfolyamon rubelre értékeljék át. Ha számodra pozitív irányban adódik árfolyamkülönbség, az egyéb bevételként jelenik meg a számvitelben és nem működési bevételként a NU-ban. A negatív különbözet összegét ugyanúgy figyelembe veszik, csak a kiadásoknál.

Ebben a cikkben egy példa segítségével megvizsgáljuk, hogyan hajtják végre a valutaátváltási műveleteket az 1C 8.3-ban, és megvizsgáljuk azok tranzakcióit, nevezetesen a valuta adásvételét.

Mielőtt elkezdene dolgozni a pénznemekkel, konfigurálnia kell a programot.

Abban az esetben, ha egy deviza- és rubelszámla közötti átutalás több mint egy napot vesz igénybe, köztes számlát kell használnia.

A "Fő" részből lépjen a következőre:

A megnyíló ablakban keresse meg az „57-es számla „Átutalás az átutalások során” elnevezésű tételt, és jelölje meg zászlóval. Ezt a kiegészítőt nem kell engedélyezni.

Javasoljuk, hogy ellenőrizze egy másik bővítmény telepítését is. Az „Adminisztráció” menüben válassza a „Funkciók” lehetőséget. A megjelenő beállítási ablakban nyissa meg a „Számítások” lapot, és ellenőrizze, hogy a „Deviza- és pénzegységszámítások” jelölőnégyzet be van-e jelölve. Nálunk már alapból telepítve volt.

A „Könyvtárak” részben válassza a „Pénznemek” lehetőséget.

Látni fogja a programhoz hozzáadott összes pénznem listáját az árfolyamokkal együtt. Ezen az űrlapon kattintson az „Árfolyamok letöltése...” gombra.

A program felkéri, hogy válassza ki azokat a külföldi pénznemeket, amelyekhez le kell töltenie az árfolyamokat. Jelölje be a jelölőnégyzeteket, és kattintson a „Letöltés és bezárás” gombra. Az alapértelmezett az aktuális dátum, de ez módosítható.

Most közvetlenül továbbléphet a valuta eladására és vételére vonatkozó példánkra az 1C 8.3-ban.

Valuta eladás

Deviza leírása

Vegyünk egy példát, amikor szervezetünknek 7000 dollárt kell eladnia a Sberbanknak rubelért. Kezdetben fizetési megbízás jön létre az 1C-ben és annak alapján. Magát a fizetési megbízást nem vesszük figyelembe, és azonnal áttérünk a leírás feldolgozására, mivel a szükséges tranzakciókat ez a megbízás végzi.

Az ügylet típusaként adja meg az „Egyéb elszámolások partnerekkel” lehetőséget. Esetünkben a címzett a Sberbank PJSC. Már kötöttünk vele megállapodást USD-ben történő elszámolásokkal. Ez a dokumentum kártyáján van kiválasztva. Az alábbi képen ennek a megállapodásnak a kártyája látható.

Leírjuk továbbá az 52-es számviteli számlát (Devizaszámlák) és az 57.22-es elszámolási számlát (Deviza értékesítése). Ezenkívül meg kell adnia szervezetét és bankszámláját.

Tekintsük át a dokumentumot, és nézzük meg a bejegyzéseit. Látható, hogy nem csak maga a leírás tükröződött, hanem az árfolyamkülönbségek is.

Ha a deviza értéke megváltozott az utolsó pénznemtranzakció óta, akkor a rendszer hozzáad egy könyvelést az 1C-hez a devizaegyenlegek átértékelésének kiszámításához (ha az átértékelés be van állítva).

Nyugta a folyószámlára

Miután a bank megkapta 7000 dollárt, rubel egyenértékben utalja át nekünk. A program figyelembe veszi a dokumentumot.

A nyugta az ügyfélbankból történő kirakodás után automatikusan kitöltésre kerül. Javasoljuk azonban, hogy ellenőrizze a kitöltött adatokat, különösen a számlát és az összeget.

A dokumentum mozgásait az alábbi ábra mutatja.

valuta vásárlás

Az 1C 8.3-ban szereplő pénznem vásárlása esetén ugyanazokat a műveleteket kell végrehajtania, mint az előző példában.

Ebben a helyzetben a leírás a következőképpen fog kinézni: „Egyéb elszámolások a partnerrel”. A valutavásárlási tranzakciókban 57,22 helyett 57,02 (Deviza vásárlás) lesz. A számlára érkező nyugták „Deviza vásárlás” formátumúak lesznek.

Dt 52.2 Folyó devizaszámla 3000 USA dollár x 23 rubel.

Kt 52.1 Tranzitvaluta számla 75 kopek. == 71250 dörzsölje.

Az 52,1 számlán árfolyamkülönbség volt az összegben (23 rubel 75 kopekka - 23 rubel) x 9000 USD = 6750 rubel.

Dt 52-1

Kt 80, alszámla „árfolyamkülönbözet” 6750 dörzsölje.

3. A kötelező valutaeladásból származó rubelbevétel jóváírásra kerül a szervezet folyószámláján (6000 USD x 23 rubel 50 kopecka = 141 000 rubel)

Dt 51 Folyószámla

Kt 48 Egyéb eszközök értékesítése 141 000 rub.

Az eladott deviza mennyiségét az Orosz Föderáció Központi Bankjának az eladás napján érvényes árfolyamán írják le az eladási költségekbe.

Dt 48 Egyéb eszközök értékesítése 6000 USA dollár x 24 rubel. = 144 000 dörzsölje.

Kt 57 Átszállások útközben

Meghatározásra kerül a devizabevétel egy részének kötelező értékesítéséből származó pénzügyi eredmény

Dt 3000 dörzsölje. (144000 - 141000)

A pénzügyi eredmény az átváltási árfolyam (eladási árfolyam) és az Orosz Föderáció Központi Bankjának árfolyama közötti különbség az eladás napján.

Az 57. „Tranzittranszferek” számlán árfolyamkülönbség (24 rubel - 23 rubel 75 kopecks) x 6000 USD = 1500 rubel volt.

Ez az Orosz Föderáció Központi Bankjának az eladás napján és a kötelezően értékesítendő valuta letétbe helyezésének napján érvényes árfolyama közötti különbség miatt merült fel.

Az árfolyamkülönbözet összegének elszámolása során a következő bejegyzés történik:

80 Kt, „Árfolyamkülönbözet” alszámla. 1500 dörzsölje.

Az Orosz Föderáció Központi Bankjának fent említett, 1992. június 29-én kelt 7. számú utasítása szerint (a későbbi módosítások és kiegészítések figyelembevételével) a szervezetek tranzitvaluta számláról végezhetnek önkéntes értékesítést a tárgyi összegeken felül. kötelező eladásra.

Kötelező értékesítés tehát csak a szervezet tranzitvaluta számlájáról történik, önkéntes értékesítés a folyó- és tranzitvaluta számlájáról egyaránt.

EXPORTTERMÉKEK ELADÁSA OROSZ KÖZVETÍTŐVEL kötött BIZOTTSÁGI MEGÁLLAPODÁS ALAPJÁN

Tanfolyami munkámban csak az igazgató könyvelését veszem figyelembe.

1. A megbízási szerződés értelmében egy export árutételt szállítottak ki külföldi vevőnek:

Dt 45.1 alszámla „Exportra szállított áruk”

Kt 40,1 Exportra szánt késztermékek 100 000 rubel.

2. Fizetett rezsiköltségek rubelben:

Dt 43.1

Kt 5140.000 dörzsölje.

3. A közvetítőnek a külföldi vevőnek a kikötőből vagy a határvasúti pontról történő kiszállítását követően erről értesítenie kell a szállítót.

Az Orosz Föderáció Pénzügyminisztériumának „Az éves pénzügyi beszámolási űrlapok kitöltésének eljárásáról” szóló utasítása szerint, amelyet az Orosz Föderáció Pénzügyminisztériuma 1996. november 12-i 97. számú rendelete hagyott jóvá (tartós dokumentum) , az értesítés kézhezvételének napján az eladás tükröződik:

Dt 62,2 Elszámolások bizományosokkal 9000 x 22 USD

szállított exportárukra dörzsölje. 50 kopejkát (Az Orosz Föderáció Központi Bankjának árfolyama a kézhezvétel napján

Kt 46,1 Exportáruk értékesítése, hirdetmények) = 202 500 rubel. munkák, szolgáltatások

Ezzel egyidejűleg a bizományos által devizában kifizetett kiadások összege és a jutalék a megbízó kiadásai között szerepel; a bizományosnak a megbízóval szemben fennálló tartozása ezzel az összeggel csökken (1000 USD - rezsiköltség és 800 USD - jutalék a közvetítőnek):

Dt 43,2 1800 USD x 22 rubel. 50 kopejkát = 40500 dörzsölje.

A kiszállított áru költsége és az értékesítés költségei az értékesítésbe kerülnek leírásra:

Dt 46.1

45,1 100 000 Kt.

Dt 46.1

Kt 43,1 40 000 dörzsölje.

Dt 46.1

Kt 43,2 40 500 dörzsölje.

Az értékesítés pénzügyi eredménye a következőképpen alakul:

Dt 46.1

80 Kt 22 000 dörzsölje.

4.a) A devizabevétel fennmaradó részét a bizományos a megbízó tranzit devizaszámlájára utalja:

Dt 52,1 7200 USD az Orosz Föderáció Központi Bankjának árfolyamán

Kt62.2 a beiratkozás napján

Kiadják a kényszerértékesítést. A kötelező eladás hatálya alá tartozik 7200 x 0,75 = 5400 USD. 1800 dollárt helyeznek el a folyó devizaszámlán.

Dt 57 5400 USD az Orosz Föderáció Központi Bankjának árfolyamán

Az elszállítás napján a Kt 52.1

Kt 52.1 az átadás napjától

Dt 51 rubel bevétel a

Kt 48 kötelező eladás

Kt 57 az Orosz Föderáció Központi Bankjának árfolyamán az eladás napján

vagy Pénzügyi eredmény a

Dt 48 kötelező eladás

Dt57

CT80

vagy Csere különbözet

Dt80

b) A kényszerértékesítést a bizományos formálta:

Dt 52,2 1800 USD az Orosz Föderáció Központi Bankjának árfolyamán

Kt 62.2 a beiratkozás napján

Dt 51 rubel bevétel

48 Kt eladott valutáért

Dt 48 rubel egyenértékű eladott valuta

62,2 Kt az Orosz Föderáció Központi Bankjának árfolyamán az eladás napján

vagy a kötelező eladás pénzügyi eredménye

Átváltási különbözet a 62.2 „Elszámolások bizományosokkal a leszállított exportárukért” számla:

Dt 62.2

CT80 vagy

Kt 62,2

A kötelező értékesítések banki jutaléka a 48-as számla terhére kerül leírásra, de nem csökkenti az adóköteles nyereséget.

Megjegyzendő, hogy az áfatörvény értelmében az exportőrök az exportált áruk (munka, szolgáltatás) költségének 100%-ának megfelelő adókedvezményben részesülnek.

4. AZ IMPORT MŰVELETEK ELSZÁMÍTÁSA

OROSZ VEVŐ ÉS IMPORTÁLT ÁRUK KÜLFÖLDI BESZÁLLÍTÓJA KÖZVETLEN SZERZŐDÉSE ALAPJÁN TÖRTÉNŐ IMPORT MŰVELETEK ELSZÁMÍTÁSA

Ebben a szakaszban az „importált áru” kifejezés minden olyan tárgyi eszközt jelent, amely az Orosz Föderáció területére történő behozatalkor újrakiviteli kötelezettség nélkül lépi át annak határát.

Az áruimportra vonatkozó tranzakciók rögzítésekor egyrészt az importált árut kellő időben mérlegbe kell tenni, másrészt a számviteli elszámolásokban helyesen kell megfogalmazni az importált áruk tényleges költségét, amely a költség további felhasználás esetén - leírás gyártáshoz vagy megvalósításhoz.

Az árut mérlegbe kell tenni attól a pillanattól kezdve, amikor a tulajdonjog az importőrre kerül. A PBU-val összhangban a tulajdonjognak az importőrre történő átruházásának dátuma az áruimportra vonatkozó tranzakció időpontja. Ezen a napon az oroszországi központi bank árfolyamát kell vennie a deviza összegének rubelre történő átváltásához, amelyben az áruk költségét kifejezik.

A szerződésben fel kell tüntetni a tulajdonjog eladóról a vevőre történő átruházásának időpontját, mivel ebben a kérdésben nincs nemzetközi jogi szabály, és a fennálló nemzetközi gyakorlat, amely szerint a termék tulajdonjogának átruházásának időpontja nem tekinthető meggyőző érvnek az ellenőrökkel való nézeteltérésekben.

Gazdaságtudományok/7. Számvitel és könyvvizsgálat

Ph.D. Demyanenko E.Yu.

Rostov Állami Gazdasági Egyetem (RINH), Oroszország

A mérleg devizatételeinek RAP és IFRS szerinti átértékelésének eltérései

A „Számvitelről” szóló 402-FZ szövetségi törvény követelményeinek megfelelően a szervezetek az Orosz Föderáció pénznemében - rubelben - vezetik a számviteli nyilvántartásokat. De olyan esetekben, amikor a partnerek külföldi partnerek, a vállalatok nem nélkülözhetik a devizaügyleteket. A rezidensek és nem rezidensek közötti devizaműveleteket korlátozások nélkül bonyolítják le, és magatartásukat a 173-FZ „A valutaszabályozásról és a devizaellenőrzésről” szóló szövetségi törvény szabályozza.

A devizában történő tranzakciók számviteli megjelenítésének alapelveit meghatározó fő dokumentum a PBU 3/2006 „Eszközök és források elszámolása, amelynek értéke devizában van kifejezve”.

Az árfolyam-különbözetek meghatározására és jelentésére vonatkozó eljárást az IAS 21 „A devizaárfolyam-változások hatásai” standard határozza meg. Ez a szabvány vonatkozik:

— a külföldi pénznemben lebonyolított ügyletek és mérlegek elszámolása során, kivéve a származékos pénzügyi instrumentumok ügyleteit és egyenlegét (az IFRS 39 „Pénzügyi instrumentumok: tükrözés és értékelés” standard szabályozza);

- a konszolidáció, az arányos konszolidáció vagy a tőkerészesedés módszerével a gazdasági tevékenység eredményeinek és a külföldi szervezetek pénzügyi helyzetének újraszámítása során, amely a beszámolót készítő társaság beszámolójában szerepel;

– a társaság működési eredményének és pénzügyi helyzetének a jelentési pénznemre történő átszámítása során.

Vegye figyelembe, hogy a PBU 3/2006 alkalmazási köre lényegesen szűkebb, mint az IFRS (IAS) 21 alkalmazási köre, mivel csak egy szervezet egyedi jelentésére vonatkozik, és csak a tranzakciók orosz rubelre történő konvertálásakor.

Az eszköz vagy kötelezettség értékének számviteli célú újraszámítása a deviza hivatalos rubelre való átváltási árfolyamán történik, amelyet az Orosz Bank állapít meg, vagy a törvényben vagy a felek megállapodásában meghatározott más árfolyamon (a szerződés feltételei) ).

Az eszköz vagy kötelezettség első rubel-értékelése az átvétel napján érvényes értékének újraszámítása során keletkezik.

A rubel utólagos becslése annak értékének újraszámítása során keletkezik, amikor a fordulónapon vagy a kötelezettség teljesítésének napján az árfolyam változik.

Az eszközök és kötelezettségek rubelre történő újraszámításának szükségessége a PBU 3/2006 szempontjából semmilyen módon nem kapcsolódik a szervezet gazdasági tevékenységének sajátosságaihoz. A PBU 3/2006 lényegében azt mondja, hogy minden orosz szervezet funkcionális pénzneme az orosz rubel.

Az IAS 21 standard nem határozza meg, hogy milyen árfolyamot kell alkalmazni az eszközök és kötelezettségek összegének átszámításakor. Míg a PBU 3/2006 megállapítja, hogy általános esetben (ha a felek nem állapodtak meg speciális elszámolási árfolyamban), az újraszámítást az Orosz Föderáció Központi Bankjának árfolyama alapján végzik el.

Ezenkívül az IAS 21 lehetővé teszi az átlagos kamatláb használatát egy bizonyos időszakra vonatkozóan, ha az nem volt kitéve jelentős ingadozásoknak. A heti vagy havi átlagárfolyam az adott időszakban végrehajtott összes devizaügyletnél alkalmazható. Az árfolyamok jelentős ingadozása esetén azonban nem célszerű az időszak átlagárfolyamát használni. A fordulónapi átértékelésnél, ha több árfolyam van, akkor azt az árfolyamot kell használni, amelyen az átértékelés napján ezen ügylet elszámolása megtörténhet. Ha átmenetileg nem lehetséges két valuta közötti átváltás, akkor az átváltást követő első árfolyamot kell használni árfolyamként.

Egy devizában denominált eszköz vagy kötelezettség új rubel értékelése során árfolyamkülönbözet keletkezik.

Árfolyam-különbözet a fizetési kötelezettség teljesítésének napján vagy az adott beszámolási időszak fordulónapján érvényes, devizában kifejezett eszköz vagy kötelezettség rubelben történő értékelése és az adott beszámolási időszak fordulónapi rubel értékelése közötti különbözet. ugyanazt az eszközt vagy kötelezettséget a beszámolási időszakban történő elszámolásra történő átvétel napján, vagy az előző beszámolási időszak fordulónapján (3/2006. PBU 3. pont).

Az IAS 21-ben szereplő árfolyam-különbözet fogalma tágabb. Tehát ennek megfelelően az árfolyamkülönbségek azok a különbségek, amelyek egy pénznem azonos számú egységének másik valutára különböző árfolyamon történő átváltása következtében keletkeznek.

Az IAS 21 emellett olyan fogalmak definícióit is tartalmazza, amelyek szűkebb alkalmazási köre, valamint eltérő számviteli szabályok miatt nem szerepelnek a PBU 3/2006-ban.

Például a funkcionális pénznem fogalmát használják (a PBU 3/2006 szempontjából minden tranzakciót, eszközt és kötelezettséget rubelre kell váltani). A funkcionális pénznem az a pénznem, amelyet abban az elsődleges gazdasági környezetben használnak, amelyben a gazdálkodó egység működik. A funkcionális pénznem fő jellemzője, hogy egy szervezet tevékenységei fő gazdasági környezetében használja. Az elsődleges gazdasági környezet az a környezet, amelyben a szervezet készpénzének nagy részét megtermeli és elkölti. A funkcionális pénznem meghatározásakor a következő tényezőket veszik figyelembe: az áruk és szolgáltatások eladási árát meghatározó pénznem; az ország pénzneme, amelynek piaca és jogszabályai főként meghatározzák a szervezet áruinak és szolgáltatásainak árképzését; elsősorban a munka-, anyag- és egyéb költségeket befolyásoló pénznem.

Ezen túlmenően a következő tényezőket lehet figyelembe venni: az a pénznem, amelyben az adósság- és tőkeinstrumentumok kibocsátásából pénzt kapnak; Az a pénznem, amelyben a működési bevételek jellemzően felhalmozódnak. Ha egy funkcionális pénznem a fenti tényezők alapján nem egyértelmű, a vezetés tapasztalatai alapján meghatározza azt a funkcionális pénznemet, amely a legpontosabban tükrözi a főbb tranzakciók, események és működési feltételek gazdasági hatásait.

Például, ha egy orosz anyavállalatnak van egy leányvállalata, amely az Egyesült Államokban található, és ott gyártja és értékesíti termékeit, és az anyavállalattal folytatott tranzakciók jelentéktelen részesedést jelentenek a leányvállalat tevékenységében. Ebben az esetben, mivel az USA-dollár az, amelyik jelentős hatással lesz a termékek eladási árára, a munkaerő-, anyag- és egyéb, az áruszállítással kapcsolatos költségekre, ez lesz a leányvállalat funkcionális pénzneme.

Az árfolyamkülönbségek viszont lehetnek pozitívak vagy negatívak.

A PBU 9/99 „A szervezet bevételei” 7. pontja szerint az árfolyam-különbözetet pozitívként kell elszámolni, és az egyéb bevételekhez kell hozzárendelni:

— amikor a devizaárfolyam növekszik az eszközökhöz (követelésekhez) képest;

— amikor a kötelezettségekhez viszonyított devizaárfolyam leértékelődik.

A PBU 10/99 „A szervezet költségei” 11. pontja értelmében az árfolyam-különbözet negatívként kerül elszámolásra, és az egyéb költségek között kerül elszámolásra:

— ha az eszközökhöz (követelésekhez) viszonyított devizaárfolyam leértékelődik;

- amikor a devizaárfolyam növekszik a kötelezettségekhez képest.

A devizaügyletek eredményeinek számvitelben való tükrözése érdekében a szervezetek kezdetben rubelben számítják ki értékelésüket, ebből a célból: a deviza rubelhez viszonyított árfolyamát a devizaügylet befejezésekor az újraszámítás napján határozzák meg, nevezetesen eredményeinek számviteli megjelenítésekor; a devizaügylet rubel egyenértékben kifejezett értéke egy eszköz vagy kötelezettség devizában kifejezett értékének és árfolyamának szorzataként alakul ki; A devizaművelet generált rubelértékének összegű bejegyzései a könyvelési számlákra kerülnek.

A megadott rubelre történő átváltást a devizaügylet napján, valamint a jelentéstétel napján kell végrehajtani. Az átértékelés szempontjából a devizában készült pénzügyi kimutatások két csoportra oszthatók:

1) a mérleg monetáris tételei, amelyek a készpénzt, a bankszámlákat, az elszámolásokat, valamint a kötelezettségeket és az értékpapírokat egyesítik, amelyek forgási idejét a beszámolási év határozza meg;

2) nem monetáris mérlegtételek, amelyek a monetáris tételektől eltérő számviteli jelentéstételnek minősülnek.

A deviza hivatalos átváltási árfolyamának a számításokban használt rubelre történő változása következtében az árfolyam-különbözetet elszámolják:

- monetáris tételek esetében a tárgyidőszak fordulónapján a tranzakció időpontjához viszonyítva;

- a beszámolási időszakban a fizetési kötelezettségek teljesítésének napján, monetáris tételek esetében pedig az előző fordulónapon;

- az előző fordulónapon és a tárgyidőszak fordulónapján, amikor ebben az időszakban nem történt devizaügylet;

- a számviteli kötelezettségek keletkezésének napján és a fizetési kötelezettség teljesítésének napján, vagy azon a fordulónapon, amikor e kötelezettségek utoljára újraszámításra kerültek, továbbá, ha azok megjelenítése és elszámolása egy jelentési időszak.

Az árfolyam-különbözet jóváírása a devizaügylet jellegétől függően történik:

1. az összes jelenlegi tevékenység pénzügyi eredményeiről (a PBU 3/2006 13. cikke):

– Terhelés 50 „Készpénz”, stb. (52, 57, 58, 60, 62, 66, 67, 71, 86) 91. alszámla jóváírása 1 „Egyéb bevételek” - pozitív árfolyam-különbség jelenik meg;

– Terhelés 91 2. alszámla „Egyéb kiadások” Jóváírás 50 „Készpénz” stb. (52, 57, 58, 60, 62, 66, 67, 71, 86) - negatív árfolyam-különbözet jelenik meg;

2. az alaptőke-alapítással kapcsolatos műveletekhez szükséges kiegészítő tőke (3/2006. PBU 14. pont):

– Terhelés 75 „Elszámolások alapítókkal” Jóváírás 83 „Póttőke” - a pozitív árfolyamkülönbséget tükrözi.

– Terhelés 83 „Póttőke” Jóváírás 75 „Elszámolások alapítókkal” - a negatív árfolyamkülönbséget tükrözi.

Az IAS 21 standard nem rendelkezik az alaptőkéhez való hozzájárulásról a kiegészítő tőke részeként az alapítókkal való elszámolásokhoz kapcsolódó árfolyam-különbségek tükrözéséről. Ezek az árfolyam-különbözetek az általánosan megállapított módon az időszaki eredményben (veszteségben) kerülnek elszámolásra.

A 3/2006. évi PBU nem szabályozza a devizakomponens elszámolásának eljárását a nem monetáris tételeken keletkező nyereség (veszteség) vonatkozásában. Ugyanakkor a RAS-ban történő elszámolás sajátosságai miatt az ilyen tranzakciókkal kapcsolatban nem merül fel devizakomponens.

A monetáris tételek árfolyam-különbözete a gazdálkodó egység nyereségében vagy veszteségében kerül elszámolásra. Amikor egy nem pénzbeli tétel nyeresége vagy vesztesége közvetlenül a tőkében kerül elszámolásra (például az ingatlanok, gépek és berendezések átértékeléséből származó nyereség vagy veszteség), a nyereség vagy veszteség bármely devizaösszetevője közvetlenül a saját tőkében kerül elszámolásra. Amikor egy nem pénzbeli tétel nyeresége vagy vesztesége az eredményben kerül elszámolásra, a nyereség vagy veszteség bármely devizaösszetevője az eredményben kerül elszámolásra.

Megjegyezzük továbbá, hogy az IAS 21-től eltérően a PBU 3/2006 külön közzétételt ír elő a devizában denominált, de rubelben fizetendő ügyletekből eredő árfolyam-különbözetekkel és a ténylegesen devizában lebonyolított tranzakciókból eredő árfolyam-különbözetekkel kapcsolatban. A PBU 3/2006 előírja továbbá az Orosz Föderáció Központi Bankjának a jelentéstétel napján érvényes árfolyamára vonatkozó információk közzétételét. Az IAS 21 további közzétételeket ír elő, ha a bemutatás pénzneme eltér a funkcionális pénznemtől, és ha a gazdálkodó egység egy másik pénznemet használ a pénzügyi információk bemutatására.

Irodalom:

1. Számviteli szabályzat „A külföldi pénznemben kifejezett eszközök és kötelezettségek elszámolása” (PBU 3/2006) (jóváhagyva az Orosz Föderáció Pénzügyminisztériumának 2006. november 27-i 154n. sz. módosított 2010. december 24. 186n).

2. A „Szervezet bevétele” (PBU 9/99) számviteli szabályzat (az Orosz Föderáció Pénzügyminisztériumának 1999. május 6-i, 32n számú, 2015. április 6-án módosított 57n. számú rendeletével jóváhagyva).

3. A „Szervezeti költségek” számviteli szabályzata (PBU 10/99) (az Orosz Föderáció Pénzügyminisztériumának 1999. május 6-i, 33n. számú, 2015. április 6-án módosított 57n számú rendeletével jóváhagyva).

4. 21. számú Nemzetközi Pénzügyi Beszámolási Standard (IAS) „Az árfolyamváltozások hatása” (az Orosz Föderáció Pénzügyminisztériumának 2011. november 25-i, 160n számú, augusztus 26-án módosított rendeletének 13. számú melléklete, 2015. 133n.

Elvileg a ténylegesen devizáért vásárolt árukat ugyanúgy fogadják el könyvelésre, mint a rubelért vásárolt árukat. De a deviza elszámolásoknak, amelyek ebben az esetben történnek, minden bizonnyal megvannak a maguk sajátosságai. A devizaműveletek számviteli elszámolását az Orosz Föderáció Pénzügyminisztériumának novemberi rendeletével jóváhagyott „Eszközök és források elszámolása, amelyek értéke külföldi pénznemben van kifejezve” (PBU 3/2006) című számviteli szabályzat szabályozza. 27, 2006 No. 154n. A devizaügyletekkel kapcsolatos, 2007-ben életbe lépett változások bizonyos következetlenségeket vezettek be a számvitel és az adószámvitel között, mivel 2007 óta az „összegkülönbségek” fogalma kikerült a számvitelből, míg az Orosz Föderáció adótörvénykönyvében ilyen koncepció bevezetésre kerül.még mindig megmarad.

Tehát a törvény előírásai szerint minden eszköz devizában kifejezett értékét, beleértve a készletek értékét is, „... a számvitelben és a pénzügyi kimutatásokban való tükrözéshez rubelre kell átszámolni” (PBU 3/ 4. pont). 2006). Következésképpen a törvény nem teszi lehetővé az orosz rubelen kívül más pénznemben történő könyvelést. A beszerző szervezettől a szállítóval szemben támasztott, devizában kifejezett kötelezettségeket a számviteli nyilvántartásokban rubel egyenértékben kell feltüntetni. A beszerző szervezettől a szállítóval szemben felmerülő kötelezettségek átszámítása az áru devizára történő vásárlásakor (azaz átváltás) a szállítási szerződésben (a felek megállapodásában) meghatározott árfolyamon történik. Ha az árfolyamot a szerződés feltételei nem rögzítik, az átváltás az Orosz Föderáció Központi Bankja által a kötelezettségek felmerülésekor megállapított árfolyamon történik. A PBU 3/2006 9. és 10. pontja szerint a készleteket (esetünkben árukat) rubelben, a devizaügylet időpontjában érvényben lévő árfolyamon fogadjuk el, és további átértékelés nem vonatkozik rájuk. az árfolyam változása miatt. Más a helyzet a termék fizetési kötelezettségével. A beszerző szervezetnek újra kell számolnia kötelezettségeit (szállító felé fennálló tartozásait) a kötelezettségek teljesítésének napján vagy a jelentéstétel időpontjában (amelyik előbb következik be). Ez abban az esetben releváns, ha az elszámolások az Orosz Föderáció Központi Bankja árfolyamán történnek, vagy ha a szállítási megállapodás valamilyen okból „lebegő” árfolyamot állapít meg az elszámolási deviza számára. Ha az árfolyamot a felek megállapodása alapján határozzák meg és változatlan, akkor a kötelezettségek újraszámításánál a különbözet természetesen nulla lesz. A devizában kifejezett kötelezettségnek a fizetési kötelezettség teljesítésének napján vagy a beszámolási időszak fordulónapján érvényes rubelben történő értékelése és ugyanazon kötelezettség rubelben történő értékelése közötti különbség beszámolási időszakra vagy az előző beszámolási időszak fordulónapjára történő átvétel (utolsó átértékelés), úgynevezett árfolyam-különbözet. Ezt a különbözetet a vevő a 91. „Egyéb bevételek és ráfordítások” számlán veszi figyelembe. Ha negatív, azaz a 91.2 „Egyéb ráfordítások” számla terhére kerül figyelembevételre, akkor annak összege a jövedelemadó adóalapját csökkentő ráfordításként kerül elszámolásra (ez vonatkozik mind a számvitelre, mind az adóelszámolásra). A pozitív árfolyam-különbözetet a 91-es számla jóváírásaként vesszük figyelembe. 1 „Egyéb bevétel”, mint a vállalkozás egyéb bevétele.

Tegyük fel, hogy egy szervezet 1000 dollár értékben vásárolt árut egy szállítótól. Az átváltáshoz a jegybanki árfolyamot használják. Az árut huszadikán vették át könyvelésre, amikor a dollár árfolyama 26,78 rubel volt. Így a vevőnek 26 780 rubelt kell fizetnie a szállító felé.

Az áruk kifizetésére a hónap végéig (azaz a jelentési időszak végéig) nem került sor. A harmincadik napon, a hónap utolsó napján az amerikai dollár árfolyamát 26,52 rubelben határozta meg a Központi Bank. A vevő könyvelője átértékelte a kötelezettségeket, és a beszámolási időszak végén az összeg 26 520 RUB volt. Ennek eredményeként 260 rubel árfolyamkülönbség keletkezett. A számvitelben ezt a következő tétel tükrözi:

60. számla terhelése „Elszámolások szállítókkal és vállalkozókkal”,

Jóváírás a 91.1 „Egyéb bevétel” alszámlára – 260 rubel. – a beszámolási időszak végi árfolyam-különbözetet tükrözi.

Az áruk kifizetésére a következő hónap hetedik napján került sor, amikor az amerikai dollár árfolyamát a Központi Bank 26,60 rubelben határozta meg. Következésképpen a kötelezettségek teljesítésekor a vevő tartozása a szállítóval szemben 26 600 rubelt tett ki. Az átértékelés következtében 80 rubel negatív árfolyamkülönbség keletkezett. Ez a számvitelben a következőképpen jelenik meg:

91.2 „Egyéb költségek” alszámla,

Jóváírás a 62. számla „Elszámolások vevőkkel és ügyfelekkel” – 80 rubel. – a kötelezettségek teljesítésének időpontjában fennálló árfolyam-különbözet tükröződik.

Így a vevő tőkésítette a vásárolt árut 26 780 rubel értékben, és 26 600 rubelt fizetett a szállítónak.

Ezen túlmenően az áruk devizában történő fizetéséhez a beszerző szervezetnek olyan esetekben, amikor nem rendelkezik saját valutával, vagy nem elegendő, meg kell vásárolnia a szükséges összeget. A valutát a bank által meghatározott árfolyamon vásárolják. Ez a ráta általában magasabb, mint a központi bank által meghatározott. Így a valutát magasabb árfolyamon vásárolják meg, mint a fizetési árfolyam, és ismét különbség van a könyvelésben. 2007-ig ezt a különbséget teljes különbözetnek nevezték. Mint fentebb említettük, ez a fogalom jelenleg ki van zárva a számvitelből, de az adószámvitelben megmarad. A számvitelben ezt a különbözetet elfogadhatjuk árfolyam-különbözetnek, mivel a PBU 3/2006 nem írja elő az árfolyam-különbözet fogalmának szigorú kapcsolódását a jegybanki árfolyamhoz. A valutát értékesítő bank által meghatározott árfolyam a felek megállapodása, azaz a bank és a valutát vásárló szervezet közötti megállapodás alapján megállapított árfolyam. Így a vevő a valutavásárlásból származó pénzügyi eredményt (azaz a valutát vásárolt összeg és a szállítónak átutalt összeg különbségét) is a 91-es számlához rendelheti. Tegyük fel, hogy a pénznem hetedikén hónapban a beszerző szervezet a szállítóval való elszámolásra köteles 1000 USA dollárt vásárolni. Annak a banknak az árfolyama, amelytől a valutát vásárolták, aznap 26,70 rubel volt. Így a vevő 1000 amerikai dollárt vásárolt a banktól 26 700 rubelért, és a szállítóval való elszámolások rubel egyenértékben 26 600 rubelt tettek ki. A devizavásárlásból származó negatív pénzügyi eredmény 100 rubelt tett ki. Ez a számvitelben a következőképpen fog megjelenni:

57. terhelési számla „Átutalás közben”,

Jóváírás az 51. számla „Folyószámlák” – 26 700 rubel. – pénzt utaltak át valuta vásárlására;

52. terhelési számla „Devizaszámlák”,

Jóváírás az 57. számla „Átutalás közben” – 26 600 rubel. – valutát vásároltak a szállítóval való elszámoláshoz;

62. számla terhelése „Elszámolások vevőkkel és ügyfelekkel”,

Jóváírás az 52. „Devizaszámlák” számlán – 26 600 rubel. – a fizetés átutalásra kerül a szállítónak;

91.2 „Egyéb kiadások” terhelési számla,

Jóváírás az 57. számla „Átutalás közben” – 100 rubel. – tükrözi a valutavásárlás pénzügyi eredményét.

⇒Stimul tanfolyamok › Útmutató › Hasznos anyagok › 1C:Enterprise 8.2 › Ukrajna elszámolása › Időszak lezárása és felkészülés…

1C:Enterprise 8.2 /

Ukrajna könyvelése /

Az időszak lezárása, beszámolók készítése

Valuta átértékelés

A „Devizaalapok átértékelése” művelet a számvitelben az összes olyan számla értékének újraszámítására szolgál, amelyeken devizakönyvelés történik; ezek a számlák nem tartalmazzák a „Nem monetáris számlák” információs nyilvántartásban szereplő nem monetáris számlákat. Az árfolyam-különbözetek számviteli kiszámításához és tükrözéséhez a következőket kell végrehajtani:

· az árfolyamok megállapítása az időszak utolsó napján, amely az „Árfolyamok” nyilvántartásban kerül kitöltésre

· az árfolyam-különbözetből származó bevételek és ráfordítások elszámolására szolgáló számla megállapítása, valamint analitikus elszámolásuk értéke az „Árfolyamkülönbözet elszámolási paraméterek” információs nyilvántartásban.

Tekintsük ezt a műveletet „Devizaalapok átértékelése” a generált „Hónapzárás” dokumentumban

Nyomtatott űrlap ehhez a művelethez „Számítási referencia”:

Az adóelszámolásban az „Egyéb” típusú és az „Átértékelés tárgya” attribútummal rendelkező szerződések alapján tudja átértékelni a készpénzes és nem készpénzes devizatartozás könyv szerinti értékét. Ennek eredményeként az árfolyam-különbözet keletkezik, amely a bevételek (kiadások) között szerepel.

Más anyagok

Hasonló cikkek

-

Speciális adórendszerek Átállás speciális adózási rendszerre

Ma már szinte minden vállalkozásnál automatizált a könyvelés. Az 1C: Enterprise Accounting program egy átfogó megoldás az üzleti tranzakciók rögzítésére, és alkalmas olyan vállalkozások számára, amelyek...

-

Devizaegyenlegek átértékelése Devizaegyenlegek átértékelése az 1c

Örömmel üdvözlök mindenkit újra az oldalon. A mai napon egy kis szünet után tovább ismerkedünk a hónapzárás szabályozott műveleteivel és a következőkkel. Hadd emlékeztesselek arra, hogy korábban megbeszéltük a kérdéseket és. Minden cikk,...

-

Devizaegyenlegek átértékelése a számvitelben: részletek Hogyan ellenőrizhető a valuta átértékelés az 1c

Ez a cikk bemutatja az árfolyam-különbségek főbb eseteit, valamint az árfolyam-különbségek tükrözését az 1C 8.3-ban. A PBU 3/2006 4. pontja szerint az eszközök és kötelezettségek értéke devizában vagy cu. megjeleníteni...

-

Termodinamikai alapfogalmak Fizikai képletek a termodinamikáról és a hőátadásról

A termodinamikában a belső energia átalakulásának legáltalánosabb törvényeit és fizikai folyamatait tanulmányozzák. Úgy gondolják, hogy minden anyagi testnek van hőenergiája $U$, ami a hőmérsékletétől függ. Mielőtt megvizsgálná...

-

Mi a névtan A vezetéknevek tudománya

A fizika népszerűsítői gyakran ijesztő képet festenek egy olyan világról, ahol nincs súrlódás. Nos, mi lenne, ha a tulajdonnevek eltűnnének a világból - emberek, nemzetek, háziállatok nevei, utcák, házak, városok, folyók, csillagok, bolygók, könyvek, hajók,...

-

Kristályok a természetben Miből készülnek a kristályok?

A Földön és az űrben létező összes anyag leggyakoribb állapota a kristályos állapot. Ami? Milyen típusú kristályokra oszthatók? Hogyan neveljünk kristályt otthon, olvassa el...