Devizaalapok átértékelése. Devizaegyenlegek átértékelése a számvitelben: részletek Hogyan ellenőrizhető a valuta átértékelés az 1c

Ez a cikk bemutatja az árfolyam-különbségek főbb eseteit, valamint az árfolyam-különbségek tükrözését az 1C 8.3-ban.

A PBU 3/2006 4. pontja szerint az eszközök és kötelezettségek értéke devizában vagy cu. a könyvelésben és a jelentéskészítésben való megjelenítéshez rubelekre számítják át. Az ebből fakadó osztályzatbeli különbséget tanfolyami munkának nevezzük.

A PBU 3/2006 5. pontja szerint az újraszámítás a rubelre vonatkozó hivatalos árfolyamon történik, azaz. az Orosz Föderáció Központi Bankjának árfolyamán vagy más lehetséges árfolyamon, ha a felek megállapodása ilyen árfolyamot állapít meg. Egy másik kamatláb a felek megállapodása alapján lehet például USD + 1%.

A pénzeszközök újraszámítása (bankban, pénztárban), valamint az „adós” és a „hitelező”* devizaértéke, amely az alábbi szabályok szerint történik:

- A DS devizában történő beérkezésének vagy leírásának/kötelezettségek visszafizetésének időpontjáig;

- Beszámolási dátum szerint, pl. a hónap utolsó napján.

*Az ebben a struktúrában kiadott és kapott előlegeket nem kell átértékelni.

Az újraszámításból származó különbözet 91 számlán jelenik meg a könyvelésben egyéb bevételként vagy ráfordításként (attól függően, hogy negatív vagy pozitív). Az adóban (nyereségadó) nem működési bevételként vagy ráfordításként jelenik meg ugyanazon a számlán, de az egyszerűsített adórendszerben nem.

Árfolyam-különbözetek elszámolásának beállítása az 1C-ben 8.3

Az árfolyam-különbségek 1C 8.3-ban történő beállításához először is helyesen kell beállítania a szerződő féllel kötött megállapodás részleteit. Ebben az esetben pénznemben kifejezett szerződésekről beszélünk.

Az 1C: Számvitel 8.3-ban a szerződő féllel kötött megállapodás a „Szerződések” címtárelemben vagy a „Megállapodások” címtárban található „Megállapodások” hivatkozással érhető el. Mindkét címtár a „Címtárak – Vásárlások és értékesítések” részben található.

1. ábra – A szerződő felek címtárelem „Megállapodások” szakasza

2. ábra – „Szerződések” címtár

Tekintsünk két esetet a devizában történő szerződéskötésre.

Ha lakossal kötik, akkor a kölcsönös elszámolások csak rubelben történhetnek, mert A 2003. december 10-i 173-FZ „A valutaszabályozásról és ellenőrzésről” szóló törvénnyel összhangban a rezidensek közötti valutatranzakciók tilosak.

Az 1C 8.3 programban a rezidensekkel kötött megállapodás pénznemben kifejezve így fog kinézni. A részletekért a "Számítások" részben "Ár" a pénznem értéke be lesz állítva, és a kapcsoló "Befizetés" rubel számítani fog.

3. ábra – Megállapodás beállításai rezidenssel

A nem rezidenssel kötött megállapodás magában foglalja a kölcsönös deviza elszámolások lehetőségét, mert A 2003. december 10-i 173-FZ törvény értelmében a rezidens és nem rezidens közötti készpénz nélküli devizaügyletek korlátozás nélkül hajthatók végre.

Az 1C 8.3 programban a nem rezidensekkel kötött megállapodás pénznemben kifejezve így fog kinézni. A részletekért a "Számítások" részben "Ár"és váltani "Befizetés" a pénznem értéke be lesz állítva.

4. ábra – Nem rezidensekkel kötött szerződések beállításai

Ha az adatok helyesen vannak konfigurálva, és a letöltött kurzusok aktuálisak*, a számításokhoz szükséges összes adat automatikusan kitöltésre kerül az 1C dokumentumokban.

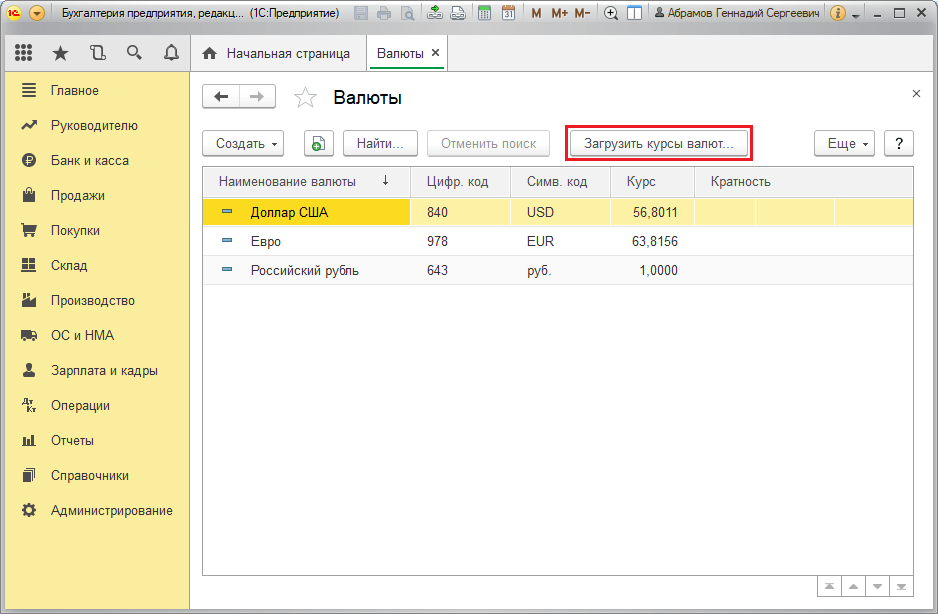

*Az árfolyamok manuálisan vagy automatikusan betölthetők a „Devizaárfolyamok” információs regiszterbe.

A kézi letöltéshez nyissa meg a „Pénznemek” könyvtárat a „Könyvtárak/Bank és Pénztár” részben, és kattintson az „Átváltási árfolyamok letöltése” elemre.

5. ábra – „Pénznemek” címtár

A „Létrehozás – Új” gombbal új pénznemet vehet fel a címtárba, vagy a „Létrehozás – Osztályozó szerint” gombbal választhatja ki a megfelelőt az osztályozóból.

6. ábra – Pénznem hozzáadása az osztályozóból

Az automatikus betöltésnél az azonos nevű ütemezett feladat beállításai kerülnek végrehajtásra.

Árfolyam-különbözet elszámolása az 1C-ben 8.3

Tehát, ha az 1C programban felsorolt beállításokat helyesen hajtják végre, akkor az árfolyam-különbözet automatikusan tükröződik:

- A működés dátuma szerint, a tranzakciót regisztráló dokumentumon keresztül. Például az „Átvétel/leírás folyószámláról”, „Értékesítés/Áru átvétele” dokumentumokon keresztül.

- A hónap végén a „Devizaalapok átértékelése”, amely a „Hónapzárás” eljárásban automatikusan elindul.

Árfolyam-különbözetek tükrözése az 1C-ben 8.3

1. számú példa. Devizában történő szerződés alapján történő áruvásárlás tekintetében

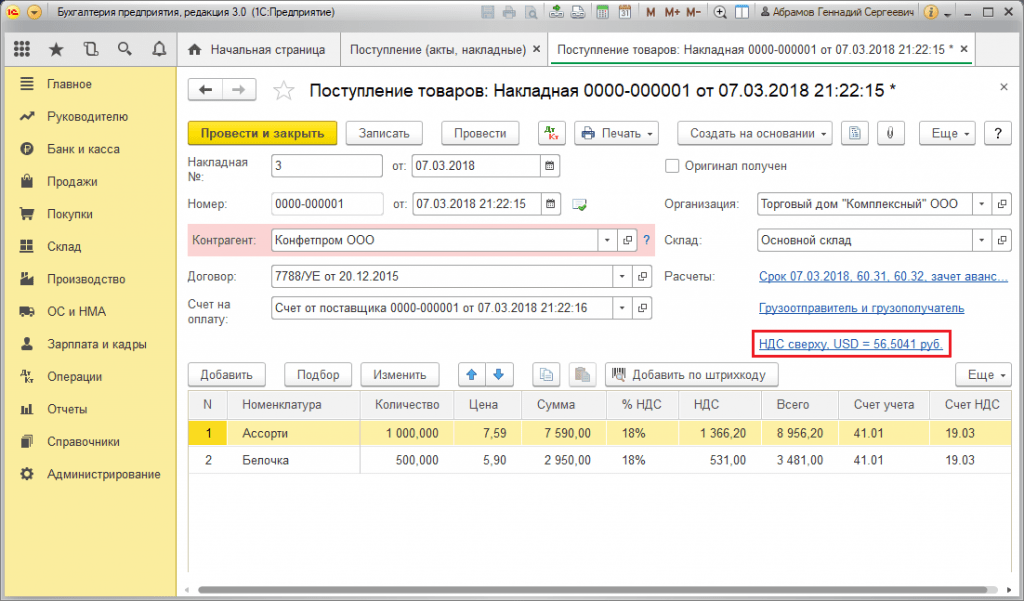

Példánkban a szállítóval kötött megállapodás értelmében az árut fizetés előtt szállították ki. Ezt az eseményt az áruátvételi bizonylat segítségével rögzítették.

7. ábra – Szerződés a szállítóval

7. ábra – Szerződés a szállítóval

Az „Árubevétel”-ben szereplő árfolyam a „Devizaárfolyamok” információs nyilvántartásból automatikusan kitöltésre került.

8. ábra – „Áru átvétele”

8. ábra – „Áru átvétele”

9. ábra – Feladások az „Áru átvételéhez”

9. ábra – Feladások az „Áru átvételéhez”

A fizetés néhány nappal később történt, mint a szállítás, és a programban a „Leírás a számláról” dokumentummal történt. A benne szereplő devizaárfolyam a „Devizaárfolyamok” regiszterből automatikusan kitöltésre került, az „Összeg” változó a leírási összeg rubelben kifejezett értékét, az „Elszámolási összeg” változó a leírási összeg értékét tartalmazza. külföldi valuta. Az „Elszámolási árfolyam” részletben a fizetés napján érvényes árfolyam kerül kitöltésre.

10. ábra – „Leírás a számláról”

10. ábra – „Leírás a számláról”

Az árfolyam-különbözet könyvelése ebben az esetben a „Leírás a számláról” dokumentumban jelent meg, mert a hitelező értékének újraszámítása a kötelezettségek visszafizetésének napján történt, i.e. a fizetés napján.

Az árfolyamkülönbség 702 752,79 - 706 446,64 = |-3 693,85| = 3693,85 rubel. A kapott érték egybeesik a „Folyószámláról történő leírás” bizonylatban szereplő Dt 91,02 – 60,31 Kt árfolyam-különbözet könyvelési értékével. Így a negatív árfolyam-különbözet a 91.02 „Egyéb ráfordítások” számlán jelent meg.

11. ábra – Könyvelések „Leírás számláról” dokumentum szerint

11. ábra – Könyvelések „Leírás számláról” dokumentum szerint

2. példa. A devizakereskedés szempontjából

A művelet részeként valutavásárlások A DS banknak történő átutalása a „Számláról történő leírás” ("Egyéb elszámolások partnerekkel" típusú) dokumentumon keresztül történik. A „Számlaszámla” részlet az 51. „Elszámolási számlák” számlát, az „Elszámolási számla” – 57.02 „Deviza vásárlás” számlát tartalmazza.

12. ábra – Pénzátutalás a banknak valutavásárláshoz a „Számla leírása” dokumentumból

12. ábra – Pénzátutalás a banknak valutavásárláshoz a „Számla leírása” dokumentumból

13. ábra – Feladások „Leírás a számláról”

13. ábra – Feladások „Leírás a számláról”

A vásárolt deviza számlán (illetve devizaszámlán) történő jóváírása a „Számlabevételek” menüpontból származik „Deviza vásárlás” műveleti típussal. A „Számla” sor az 52. „Devizaszámlák” számlát, az „Elszámolási számla” pedig az 57.02 „Deviza vásárlás” számlát tartalmazza. A „banki árfolyam” a bank által a devizavásárlásra beállított árfolyamot tartalmazza. A jegybanki árfolyam automatikusan kitöltésre kerül az azonos nevű adatok között a tranzakció napján. A különbözet megjelenítéséhez aktiválja az „Árfolyam-különbözetek tükrözése költségként” lehetőséget.

14. ábra – Vásárolt valuta jóváírása devizaszámlán a „Nyugta a számlára” segítségével

14. ábra – Vásárolt valuta jóváírása devizaszámlán a „Nyugta a számlára” segítségével

A 312 406,05 rubel összegű DS-t a központi banki árfolyamon írják jóvá, és a Dt 52 - Kt 57,02 „Deviza vásárlása” bejegyzések tükrözik.

Itt az árfolyamkülönbözet a DS átszámítása eredményeként a beérkezés napján keletkezik, így a „Számlanyugta”-ban jelenik meg.

Az árfolyamkülönbség 312 406,05 - 315 700,00 = |-3 293,95| = 3293,95 rubel. A kapott érték egybeesik a „Folyószámlára történő beérkezés” bizonylatban szereplő Dt 91,02 – Kt 57,02 árfolyam-különbözet könyvelési értékével.

Így a negatív árfolyam-különbözet a 91.02 „Egyéb ráfordítások” számlán jelent meg. Árfolyam-különbözetek könyvelése 1C-ben:

15. ábra – Árfolyam-különbözet könyvelése deviza vásárlásakor a „Nyugta a számlára” bizonylatban

15. ábra – Árfolyam-különbözet könyvelése deviza vásárlásakor a „Nyugta a számlára” bizonylatban

A valuta vásárlására átutalt 320 000,00 rubelt több mint 315 700,00 költöttek el. Ezért a 320 000,00 – 315 700,00 = 4300 rubel összegű pénzeszközök egyenlegét a „Nyugta folyószámlára” bizonylaton keresztül kell jóváírni a rubelszámlán, „Egyéb nyugta” tranzakciótípussal.

Művelet valuta értékesítés hasonló módon hajtják végre:

- A devizaszámláról a bankba történő pénzeszközök átutalása a „Számla leírása” menüpontban kerül rögzítésre az „Egyéb elszámolások partnerekkel” nézetben. A „Számla” részlet az 52. „Devizaszámlák”, „Elszámolási számla” - 57.22 „Deviza értékesítés” számlát tartalmazza.

- A DS jóváírása devizaértékesítésből rubelszámlára a „Nyugta folyószámlára” keresztül történik, a „Deviza értékesítéséből származó bevételek” művelettípussal. A „Számviteli számla” és az „Elszámolási számla” az 51. és az 57.22 számlákat tartalmazza.

3. példa. A hónap utolsó napján történő újraszámítás körülményei között

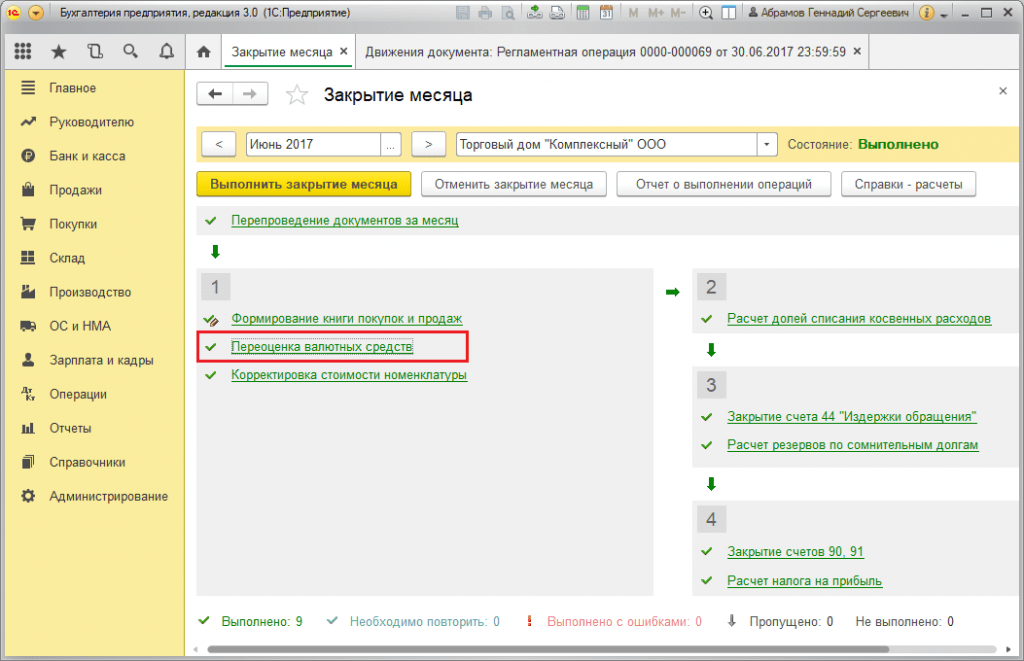

A „Deviza átértékelése” rutinművelet részeként a bizonylat a „Műveletek/Időszak zárása” vagy a „Műveletek/Időszakzárás/Rutinműveletek” részben található „Hónapzárás” eljárásban automatikusan elindul.

16. ábra – „Hónapzárás” eljárás

16. ábra – „Hónapzárás” eljárás

A „Deviza átértékelése” rutinművelet végrehajtásakor az egyenlegek értékét rubelre váltják át minden olyan számla esetében, amelyek devizaszámítási előjelével rendelkeznek, az Orosz Föderáció Központi Bankjának árfolyamán a „Pénzétek” könyvtárban. A deviza alapok átértékelésekor a deviza egyenleg változatlannak minősül.

17. ábra – Deviza átértékelési tranzakciók

17. ábra – Deviza átértékelési tranzakciók

A szabályozott számviteli pénznemben (rubelben) lévő egyenlegek kiszámítása a „Pénznemek” címtárban az átértékelés időpontjában feltüntetett árfolyamon történik, ezért a művelet előtt győződjön meg arról, hogy a használt valuták aktuális árfolyama a kívánt értékre vonatkozik. a beszámolási időszak dátuma (a hónap utolsó napja).

Először térjünk át az Orosz Föderáció jogszabályi keretére. Ebben látni fogjuk, hogy a PBU 3/2006 szerint, ha az eszközök és kötelezettségek értéke devizában van kifejezve, akkor a számvitelben való tükrözés érdekében ezt az értéket a devizaügylet napján és a beszámolóban rubelekre számítják át. dátum, vagyis a hónap utolsó napja.

Hogyan valósul meg a pénznemek elszámolása és a pénznemek átértékelése az 1C 8.3 Számvitel 3.0-ban?

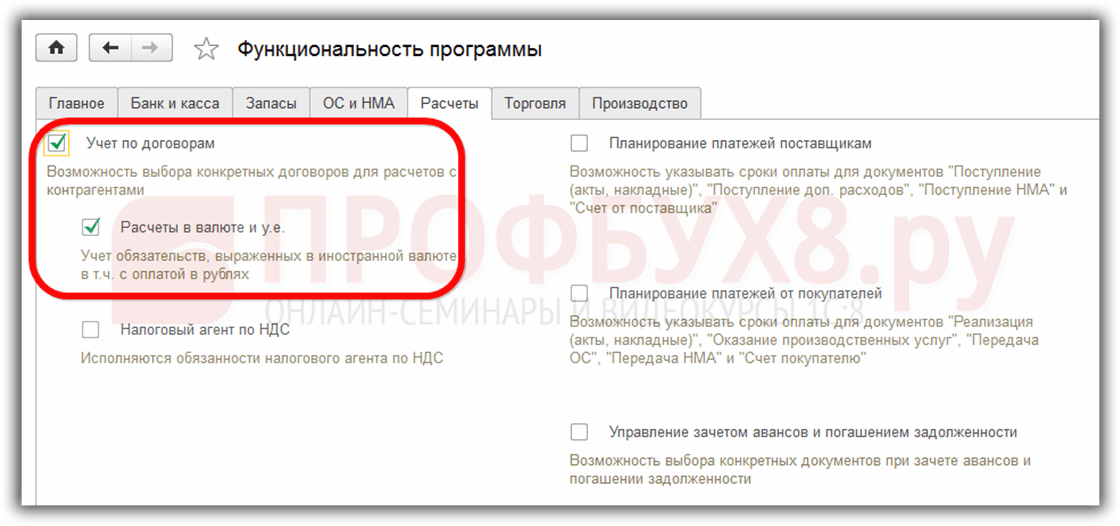

Ahhoz, hogy az 1C 8.3 programban pénznemszámítást tarthasson, a működés megkezdésekor konfigurálnia kell Funkcionalitás lehetővé téve . Menü Fő – Beállítások – Funkciók:

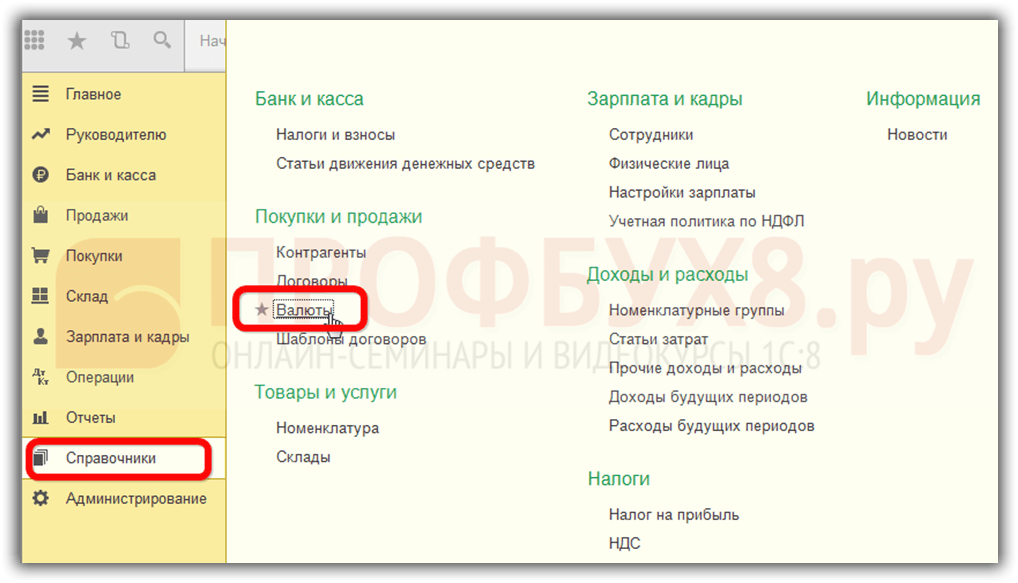

A könyvtárban is szükséges Pénznemek:

add hozzá az 1C 8.3-ban való működéshez szükséges külföldi pénznemeket:

és biztosítsa az értékek időszerű és rendszeres frissítését árfolyamok ugyanazon a néven információs nyilvántartás:

Devizaműveletek elszámolása az 1C-ben 8.3

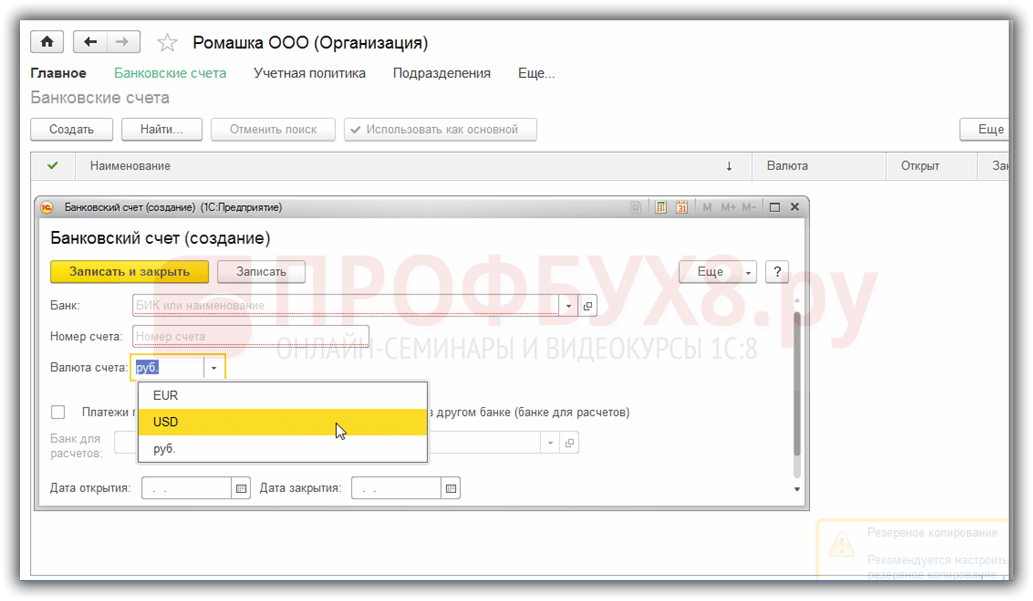

Ha a cég rendelkezik deviza bankszámlával, akkor arról adatokat kell megadni címtár Szervezetek bankszámlái:

Az 1C 8.3 Enterprise Accounting 3.0 program devizaműveleteinek lebonyolításához a számlatükörben speciális számlák találhatók, amelyek devizaszámvitel attribútummal rendelkeznek:

Ez a funkció lehetővé teszi, hogy az 1C 8.3 program szabványos jelentéseiben megtekinthesse az ezeken a számlákon lévő egyenlegeket nemcsak a szabályozott pénznemben - rubelben, hanem a szükséges külföldi pénznemben is:

Deviza átértékelése az 1C-ben 8.3

Semmi sem áll meg, és az árfolyamok változnak. Ennek megfelelően a devizaszámlák egyenlegének rubel-egyenértékét át kell számítani a devizaegyenleg összegének változatlan tartása mellett. Attól függően, hogy az árfolyam emelkedett vagy csökkent, az átértékelés során egyéb bevételei vagy kiadásai lesznek a szervezetnek.

Ahol az 1C 8.3 a valuta átértékelés

Amint az egyenleget tartalmazó devizaszámlák megjelennek az 1C 8.3 Accounting 3.0 program információs bázisában, feldolgozás Hónap zárása megjelenik a vonal tranzakciók Deviza átértékelése. Ez a művelet pontosan a számlatükör devizaszámláinak egyenlegének elemzésére és a devizaösszegek átértékelésére szolgál az egyéb bevételek vagy egyéb ráfordítások elszámolásával, automatikusan generálva a megfelelő tranzakciókat.

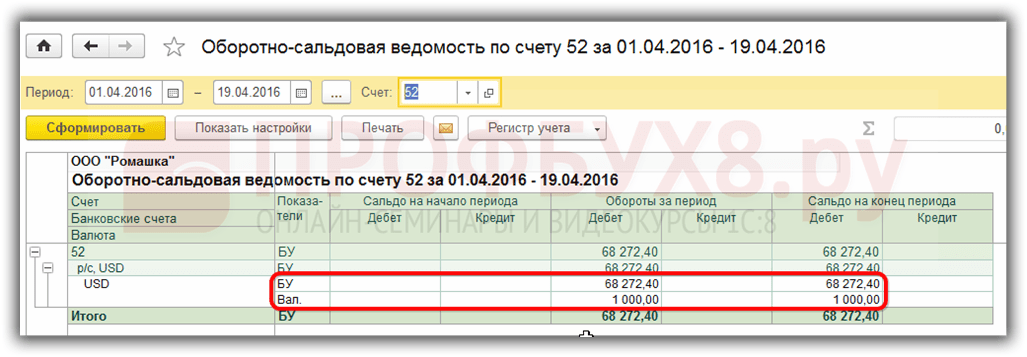

Tegyük fel, hogy áprilisban a Romashka LLC szervezet devizafolyószámlát nyitott, és egy ügyféltől 1000 USD összegű befizetést jóváírtak rajta (68,2724 kamatláb). A valuta átvételét tükrözi az 1C 8.3 programban, in feldolgozás Hónap zárása megjelent művelet Deviza átértékelés:

bár márciusban nem volt ott:

Tehát a fentiek ismeretében térjünk vissza az 1C Accounting 3.0 programhoz, és használjunk példákat annak megértéséhez, hogyan történik a valuta automatikus átértékelése.

Példa 1. Ha az arány csökkent

2016. április 19-én A dollár árfolyama 68,2724 rubel volt a 2016.04.30-i fordulónapon. 64,3334 rubelre csökkent. A devizaösszegben nem változott semmi, de a rubel egyenértéke csökkent, ennek megfelelően a cégnél kiadások merültek fel, ami tükröződik művelet Deviza átértékelésáprilisi időszak végén:

Példa 2. Ha az arány nőtt

Május hónapban nem történt tranzakció a számlán, ennek megfelelően a következő fordulónapon, 2016.05.31-én ismét felmerül az átértékelés igénye. A dollár árfolyama 2016. május 31-én nőtt a korábbi átértékeléshez képest. 66,0825 rubelt tett ki. Így a szervezetnek egyéb bevétele is van, ami meg is jelenik Valuta átértékelés májusra:

3. példa: Átértékelés a tranzakció időpontjában

Ami az 1C 8.3. pontban szereplő deviza-átértékelést illeti egy tranzakció végrehajtásakor, a mechanizmus hasonló a fentebb tárgyalthoz, csak a devizaátváltási árfolyamot veszik figyelembe a tranzakció napjának megfelelően:

Az előző 2016.05.31-i átértékelési dátumhoz képest. az árfolyam 2016. június 10-től csökkent. 63,7402 rubelt tett ki. A költséget a szervezetnek nyilván kell tartania, amit a kiírásokon látunk:

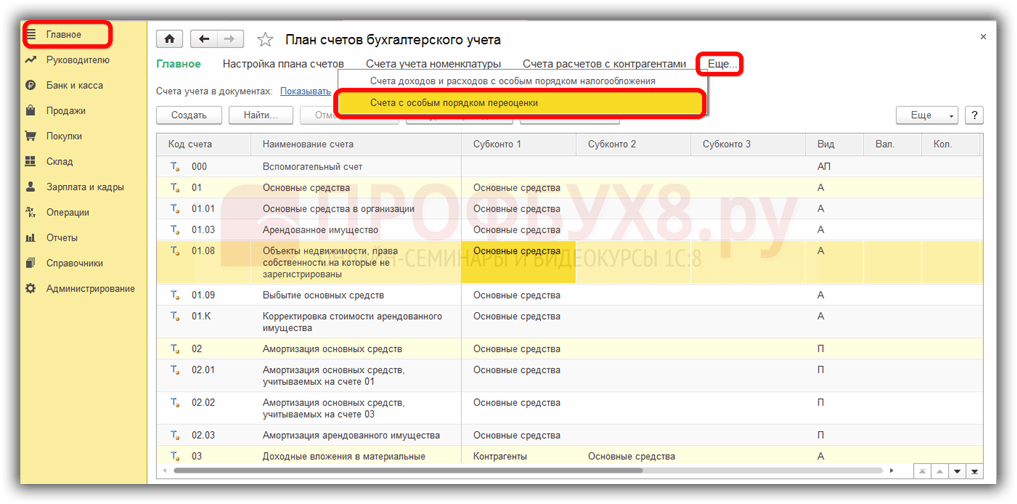

Erről érdemes néhány szót ejteni információs nyilvántartás Különleges átértékelési eljárással rendelkező számlák. Ezt a regisztrációt a menün keresztül érheti el Fő – Számlaterv – Tovább – Speciális átértékelési eljárással rendelkező számlák:

Ide kerülnek a számlatükör azon számlái, amelyek a fent leírtaktól eltérő átértékelési módszert igényelnek. Ha a számlatükör számla szerepel ebben a listában, akkor az egyenlegek automatikus átértékelése a fordulónapi tranzakciók rutinműveletként történő végrehajtása során nem történik meg. Az átértékelést manuálisan kell elvégezni dokumentum Manuálisan megadott műveletek:

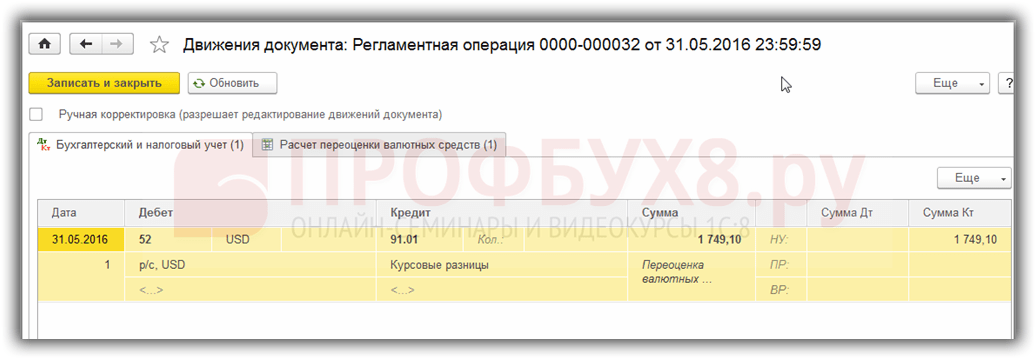

Például 2016.05.06 a szervezet 2000 USD értékben nyújtott szolgáltatást,

így adósság keletkezik a 62.31 számlán:

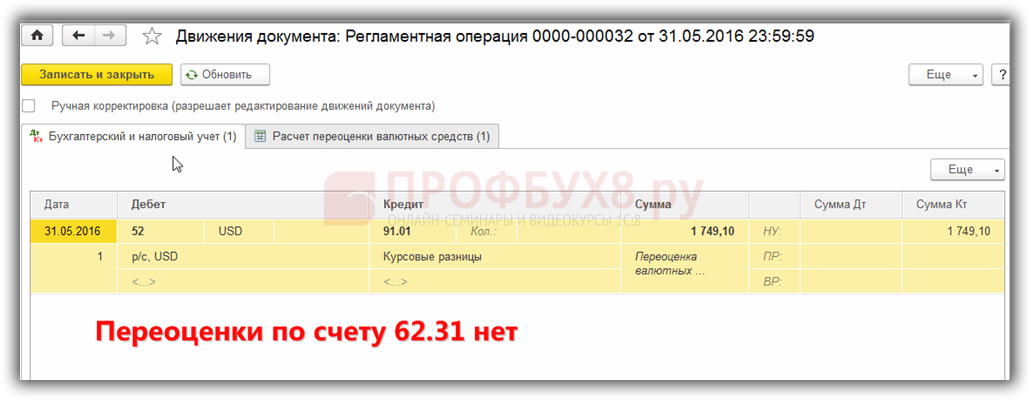

Ha információs nyilvántartás Különleges átértékelési eljárással rendelkező számlák hagyja üresen, majd a májusi időszak végén ben tranzakciók Deviza átértékelés a 62,31 számlaegyenleg átértékelésre kerül:

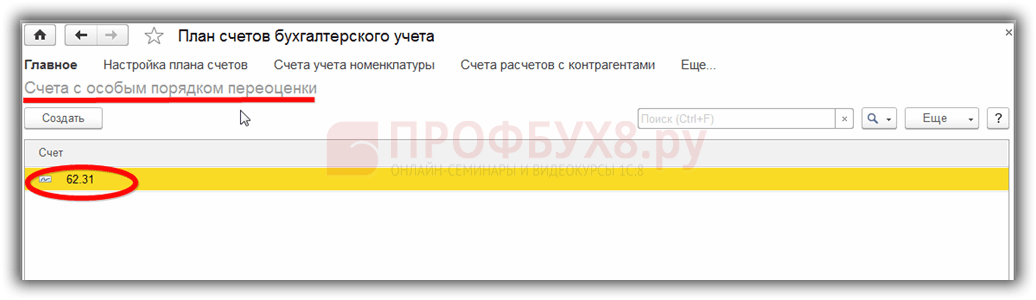

Ha a 62.31 fiók hozzáadódik ehhez a listához:

majd be A hónap zárása a rajta lévő egyenleg nem kerül átértékelésre:

Így a családi könyvelő program segítséget nyújthat annak a felhasználónak, aki nehéz számviteli problémával és. A könyvelőnek egyszerűen be kell állítania mindent, és ellenőriznie kell a generált tranzakciókat.

Egy olyan érték átértékelése következtében, amelynek értéke egy másik állam pénznemében van a jegybanki árfolyamon kifejezve, árfolyamkülönbség keletkezik az értékekben. Az ilyen eszközökkel végzett tranzakciók mérlegben történő elszámolása a PBU 3/2000 „A külföldi pénznemben feltüntetett árat tartalmazó eszközök elszámolása” és a 3615-1. számú „A valutaszabályozásról” törvény alapján történik. Nézzük meg közelebbről, hogy az 1C 8.2. pontban szereplő devizaegyenlegek átértékelése hogyan formalizálódik a számvitelben.

valuta vásárlás

A szervezetek különféle célokra vásárolhatnak dollárt és eurót, például anyagi javak importálására. Ebben az esetben a következő tételek jönnek létre a mérlegben:

- DT57 "Átutalások", KT51 "Folyószámla" - pénzeszközök átutalása egy számláról valutavásárláshoz.

- DT52-1-3 "Számlák devizában", KT57 - a vásárolt pénznemet egy speciális számlán írják jóvá.

- DT10 "Anyagok", KT57 - tükrözi a valutaegyenlegek átértékelését az Orosz Föderáció Központi Bankjának árfolyama és a vételi árfolyam között.

- DT10, KT57 - banki jutalék figyelembe véve.

- DT51, KT57 - a fel nem használt pénzeszközök jóváírásra kerülnek.

Most nézzük meg, hogyan jelenítsük meg a devizavásárlást a mérlegben a nem importhoz kapcsolódó tranzakcióknál:

- DT57, KT51 – pénzátutalás devizavásárláshoz.

- DT52-1-3, KT57 – pénz jóváírása tranzitszámlán.

- DT91-2, KT51 – díjazás a banknak.

Ezután tükröznie kell a tranzakció pénzügyi eredményét. Ha az Orosz Föderáció Központi Bankjának árfolyama kisebb, mint a vételi árfolyam, akkor a felmerülő különbséget a költségek részeként veszik figyelembe: DT91-2, KT57. Ez az összeg csökkenti a vállalkozás nyereségét, amelyet az atomerőmű kiszámításakor számítanak ki. Ha az Orosz Föderáció Központi Bankjának árfolyama nagyobb, mint a vételi árfolyam, akkor működési bevétel keletkezik: DT57, KT91-1. Ez az összeg növeli a vállalkozás nyereségét, amelyet az atomerőmű kiszámításakor számítanak ki.

1. példa

A cég 5000 dollárt vásárolt az alkalmazottak külföldi üzleti utak költségeinek fedezésére. Ehhez a cég 145,8 ezer rubelt utalt át a banknak. A hitelintézet 28,8 rubel/dollár árfolyamon vásárolt devizát. Erre a műveletre a bank 1,8 ezer rubel jutalékot írt le. A tranzakció napján az Orosz Föderáció Központi Bankjának árfolyama 28,5 rubel/dollár volt. Nézzük meg, hogyan formalizálható a devizaegyenlegek átértékelése az 1C 8.2. Hozzászólások:

- DT57 KT51 - 145,8 ezer rubel. - pénzt utaltak át dollár vásárlására.

- DT52-1-3 KT57 - 142,5 ezer rubel. (5000 x 28,5) - a vásárolt valuta jóváírásra kerül a tranzitszámlán.

- DT91-2 KT57 - 1,8 ezer rubel. - a banki jutalékot figyelembe veszik.

- DT91-2 KT57 - 1,5 ezer rubel. ((28,8 - 28,5) x 5000) - az árfolyam-különbséget tükrözi.

Deviza átvétele a vevőktől

Ha egy vállalkozás dollárt vagy eurót kapott külföldi vásárlóktól az áruk ellenértékeként, akkor az összeget a DT52-1-2, KT62 tranzitszámlán kell jóváírnia. A szervezet a befolyt összeg felét köteles a hazai piacon értékesíteni. E követelmény megszegéséért a nem realizált devizabevétellel megegyező összegű bírságot szabnak ki.

Pénzeszközök felhasználása

A szervezet a megvásárolt dollárt vagy eurót a következő célokra használhatja fel:

- Külföldi partnerekkel kötött szerződések fizetése - DT60 KT52-1-3.

- Külföldi utazási támogatás kifizetése alkalmazottai számára. A pénztárba beérkezett valuta mennyiségét a DT50 KT52-1-3 könyvelés tükrözi.

- Hitelek törlesztése dollárban vagy euróban: DT66 KT52-1-3.

Valuta eladás

A törvény 6. cikke előírja, hogy a szervezetnek dollárt és eurót kell értékesítenie:

- A külföldi partnerrel kötött tranzakcióból befolyt bevétel 50%-a.

- Ha a megvásárolt dollárt vagy eurót nem utalták át a partnernek, hogy 7 napon belül fizesse ki az anyagokat.

Mindkét tranzakció azonos módon jelenik meg a mérlegben:

- DT57 KT52-1-1 - a valutát eladásra szánták.

- DT51 KT91-1 - az eladásból származó pénzeszközök jóváírásra kerülnek a számlán.

- DT91-2 KT57 - az eladott valuta leírásra kerül.

- DT91-2, KT51 - az értékesítési költségeket figyelembe veszik.

A devizaegyenlegek átértékelését a hónap utolsó napján a DT91-9 KT99 (nyereség) vagy a DT99 KT91-9 (veszteség) könyvelés dokumentálja. Az el nem adott dollárbevételt a következő számlán kell jóváírni: DT52-1-KT52-1-2.

2. példa

A cég tranzitszámlájára 10 ezer dollár áruexportból származó bevétel érkezett. Ezen a napon a bank megbízást kapott a cégtől, hogy adja el ennek az összegnek az 50%-át, a többit pedig utalja át a szervezet számlájára. A kötelező valutaeladást a bank 29,37 rubel/dollár árfolyamon hajtotta végre. A pénz beérkezésének napján a dollár hivatalos árfolyama 29,47 rubel/dollár volt. A bank tranzakciós jutaléka 1,2 ezer rubelt tett ki.

- DT52-1-2 KT62 - 294,7 ezer rubel. (10000 x 29,47) - az exportból származó bevétel jóváírásra kerül a számlán.

- DT57 KT52-1-2 - 147,35 ezer rubel. (5000 x 29,47) - az összeg 50%-a kötelező értékesítésre kerül.

- DT51 KT91-1 - 146,85 ezer rubel. (5000 x 29,37) – a pénzeszközök jóváírásra kerülnek a szervezet számláján.

- DT91-2 KT57 - 147,35 ezer rubel. - az eladott valuta leírásra kerül.

- DT91-2, KT51 - 1,2 ezer rubel. - a banki jutalékot figyelembe veszik.

- DT52-1-1 KT52-1-2 - 147,35 ezer rubel - a bevétel fennmaradó részét jóváírják.

- DT99 KT91 – 1,7 ezer rubel. (147,35 - 146,85 + 1,2) – a műveletből származó veszteség tükröződik.

Devizaegyenlegek átértékelése

A PBU 3/2000 kimondja, hogy az ilyen eszközök külföldi pénznemben kifejezett költségét rubelre kell átváltani:

- a pénztárban kapható bankjegyek;

- bankszámlákon lévő pénzeszközök;

- fizetési dokumentumok;

- pénzügyi befektetések;

- elszámolásokban lévő pénzeszközök, ideértve a kölcsönkötelezettségeket, tárgyi eszközöket, immateriális javakat, minimálbért stb.

A fordítások árfolyam-különbözetet eredményezhetnek. A számviteli nyilvántartásokban szereplő összes pénz rubelben jelenik meg. Ezért az adószámvitelben és a számvitelben a valutaegyenlegek átértékelését végzik.

Az újraszámítás történik:

- a pénzeszközök társasági számláján történő jóváírásának vagy terhelésének napján;

- a bejelentés napján;

- ahogy az árfolyamok változnak.

JÓL

Az árfolyam-különbözetből származó bevétel nem termékértékesítésből származó nyereség. Ezért nem lehet áfa-köteles. A devizaegyenlegek átértékelése az értékek elszámolásának választott módszerétől függően történik. A táblázat azt mutatja, hogy a NU árfolyam-ingadozásai hogyan tükröződnek.

Ha az eredményszemléletű módszert alkalmazzák, akkor a kapott devizát és a szállító felé fennálló tartozást rubelre kell átszámolni a tranzakció napján vagy a jelentési időszak zárásakor érvényes hivatalos árfolyamon. Minden attól függ, melyik dátum lesz előbb. A nem működési bevételek és ráfordítások felmerülésének időpontja ugyanezen elv alapján kerül meghatározásra.

3. példa

A CJSC áruszállítási szerződést kötött az LLC-vel. A tranzakció összege 100 ezer dollár. A fizetés devizában történik, mivel a szállító nem az Orosz Föderáció rezidense.

A megállapodás az előleg 50%-ának február 2-ig történő átutalását és február 8-án az áru kiszállítását írja elő. A vevőnek február 15-én kell átutalnia a fennmaradó összeget. A szállító a tulajdonjogot a szállítás napján adja át.

A dollár árfolyama a következő volt:

- 02.02-tól – 35,41 rubel/USD;

- 02/08-tól – 36,37 rubel/USD;

- február 15-én – 34,55 rubel/USD.

Nézzük meg, hogyan jelenik meg az 1C 8.2 devizaegyenlegeinek átértékelése az adóelszámolásban:

- DT60 KT52 – 1770,73 ezer rubel. (50 000 x 35,41) – előleg átutalása az eladónak.

- DT41 KT60 – 3589,72 ezer rubel. (50 000 x 35,41 + 50 000 x 36,37) – az árukat aktiválják.

- DT60 KT52 – 1727,89 ezer rubel. (50 000 x 34,55) – az adósság egyenlege visszafizetésre kerül.

- DT60 KT91-1 – 91,1 ezer rubel. (50 000 x (36,37–34,55) – az árfolyamkülönbség tükröződik.

Az atomerőmű kiszámításakor a vevő az eredményszemléletű módszert alkalmazza. A tranzakció lezárásának napján az LLC könyvelője a 91,1 ezer rubel pozitív különbözetet bevételként tartalmazza NU-ban.

Fizetés devizában

Nézzük meg közelebbről, hogyan történik a devizaegyenlegek átértékelése az 1C 8.2-ben a már lezárt szerződések esetén. A számviteli és számviteli eljárásokban az ilyen ügyletek értékesítéséből származó bevételt a kapott előleg és a tartozás összege határozza meg. Az előtörlesztések nem számíthatók át.

De az áfa adóalapjának kiszámításakor ezeket a szabályokat nem veszik figyelembe:

- az eladó az adó összegét az előleg beérkezésének napján érvényes kulcs szerint számítja ki;

- az eladó felszámítja a szállítás napján az áruk bekerülési értékét az ÁFA-val, és levonja az előleg után felhalmozott áfát.

4. számú példa

Az LLC áruszállítási ügyletet kötött egy külföldi szervezettel 11,8 ezer dollár értékben, az előállítás költsége 200 ezer rubel. 2015. október 10-én a partner 5000 dollárt előre utalt az LLC-nek. 2015. október 20-án az LLC a teljes szállítmányt leszállította. A végső kifizetésre 2015.11.25-én került sor. Ugyanezen a napon a termék tulajdonjoga átszállt a vevőre. A szállító általános adórendszert alkalmaz, az atomerőmű negyedévente fizet.

A dollár árfolyama:

- 10.10-én - 29,4 rubel/dollár;

- október 25-én - 29,70 rubel/dollár;

- 25.11-30.00 rub./dollár.

A BU-ban az előleget és a szállítást a következő tranzakciók segítségével rögzítik:

- DT52 KT62 – 147 ezer rubel. (5000 x 29,4) – az áru előleg megérkezett.

- DT76 KT68 – 22.424 ezer rubel. – Az előleg után ÁFA kerül felszámításra.

- DT62 KT90-1 – 348,96 ezer rubel. (147+ 6,8 x 29,7) – az árbevételt veszik figyelembe.

- DT62 KT62 – 147 ezer rubel. - az előleg jóváírásra került.

- DT90-3 KT68 – 53,46 ezer rubel. (10 000 x 29,7 x 0,18) – ÁFA kerül felszámításra.

- DT68 KT76 – 22.424 ezer rubel. – az adó összegét elfogadják levonásra.

- DT90-2 KT41 – 200 ezer rubel. – az előállítási költséget figyelembe veszik. Ugyanez az összeg szerepel a nem működési költségek között is.

Mivel a szerződés előleget ír elő és a végső fizetés a kiszállítást követően történik, így a befizetés második részével kapcsolatban árfolyam-különbözet keletkezik a könyvelésben, azaz 6,8 ezer dollár, amely a kézhezvétel napján érvényes kimutatásokban jelenik meg. alapok:

- DT52 KT62 – 204 ezer rubel. (6,8 x 30) – a befizetés második része megérkezett.

- DT62 KT91-1 – 2040 ezer rubel. (6,8 x (30–29,7)) – az árfolyamkülönbséget tükrözi.

Devizaegyenlegek átértékelése az 1C-ben 8.2

Azok az értékek, amelyek értéke dollárban és euróban van kifejezve, a mérlegben átszámításra kerül az árfolyamon. A számításhoz szükséges adatok az azonos nevű könyvtárból származnak. Így történik a devizaegyenlegek átértékelése az 1C 8.2. Milyen dokumentumot használnak a tranzakció dokumentálására? „Rutinművelet” „Alapok átértékelése” vagy „Hónap zárása” típusú. Tekintsük ezt a sémát úgy, hogy egy rezidens pénzeszközöket utal át egy külföldi szerződő félnek árufizetésként.

Először is létre kell hoznia egy tranzitszámlát magának a szervezetnek a programban, feltüntetve a számát, a BIC-kódot és a pénznemet. Ezután be kell töltenie az árfolyamokat az azonos nevű könyvtárba. Ehhez adja meg a dátumot, és kattintson a „Letöltés” gombra.

A pénzeszközök átutalását hitelintézet végzi. Ezért egy adott bank kártyáján új szerződést kell létrehoznia az „Egyéb” típussal, és meg kell adnia a nevet, például „Deviza vásárlása és eladása”. A megállapodás hatálya alá tartozó összes dokumentumot rubelben kell elkészíteni. A pénzeszközök folyószámláról a bankba történő átutalása „Kimenő fizetési megbízásként” történik. A dokumentumban ki kell választania egy bankot, meg kell adnia a megállapodást, a fizetés összegét és célját.

A következő lépés a vásárolt valuta jóváírása a bankszámláján. Ezt a műveletet „Bejövő fizetési megbízás” is végrehajtja, a bizonylat típusa „Deviza vásárlása”. Mivel a rubel leírásának és a dollárnak a számlán történő jóváírásának napján érvényes átváltási árfolyam eltérő, be kell jelölnie a négyzetet a „Az árfolyam-különbözet tükrözése a bevételek (kiadások) részeként” dokumentumban. A bizonylat feladásakor a megadott összeget a megadott árfolyamon (DT52 KT57, DT91 KT57) átszámolják rubelekre.

A pénzeszközök részletes mozgása az 57-es számla „Forgalommérleg” jelentésében tekinthető meg. A beállításoknál meg kell adni a partnerek és szerződések részletes adatait. Így formálódik a devizaegyenlegek átértékelése.

Néha a szervezeteknek devizát kell vásárolniuk vagy eladniuk. A helyzet sokféle lehet. Például árut importál vagy exportál, munkavállalókat küld külföldre üzleti útra, devizában fizet hitelt stb.

A jelenlegi jogszabályok arra kötelezik a szervezeteket, hogy a valutaegyenlegeket a megállapított árfolyamon rubelre értékeljék át. Ha számodra pozitív irányban adódik árfolyamkülönbség, az egyéb bevételként jelenik meg a számvitelben és nem működési bevételként a NU-ban. A negatív különbözet összegét ugyanúgy figyelembe veszik, csak a kiadásoknál.

Ebben a cikkben egy példa segítségével megvizsgáljuk, hogyan hajtják végre a valutaátváltási műveleteket az 1C 8.3-ban, és megvizsgáljuk azok tranzakcióit, nevezetesen a valuta adásvételét.

Mielőtt elkezdene dolgozni a pénznemekkel, konfigurálnia kell a programot.

Abban az esetben, ha egy deviza- és rubelszámla közötti átutalás több mint egy napot vesz igénybe, köztes számlát kell használnia.

A "Fő" részből lépjen a következőre:

A megnyíló ablakban keresse meg az „57-es számla „Átutalás az átutalások során” elnevezésű tételt, és jelölje meg zászlóval. Ezt a kiegészítőt nem kell engedélyezni.

Javasoljuk, hogy ellenőrizze egy másik bővítmény telepítését is. Az „Adminisztráció” menüben válassza a „Funkciók” lehetőséget. A megjelenő beállítási ablakban nyissa meg a „Számítások” lapot, és ellenőrizze, hogy a „Deviza- és pénzegységszámítások” jelölőnégyzet be van-e jelölve. Nálunk már alapból telepítve volt.

A „Könyvtárak” részben válassza a „Pénznemek” lehetőséget.

Látni fogja a programhoz hozzáadott összes pénznem listáját az árfolyamokkal együtt. Ezen az űrlapon kattintson az „Árfolyamok letöltése...” gombra.

A program felkéri, hogy válassza ki azokat a külföldi pénznemeket, amelyekhez le kell töltenie az árfolyamokat. Jelölje be a jelölőnégyzeteket, és kattintson a „Letöltés és bezárás” gombra. Az alapértelmezett az aktuális dátum, de ez módosítható.

Most közvetlenül továbbléphet a valuta eladására és vételére vonatkozó példánkra az 1C 8.3-ban.

Valuta eladás

Deviza leírása

Vegyünk egy példát, amikor szervezetünknek 7000 dollárt kell eladnia a Sberbanknak rubelért. Kezdetben fizetési megbízás jön létre az 1C-ben és annak alapján. Magát a fizetési megbízást nem vesszük figyelembe, és azonnal áttérünk a leírás feldolgozására, mivel a szükséges tranzakciókat ez a megbízás végzi.

Az ügylet típusaként adja meg az „Egyéb elszámolások partnerekkel” lehetőséget. Esetünkben a címzett a Sberbank PJSC. Már kötöttünk vele megállapodást USD-ben történő elszámolásokkal. Ez a dokumentum kártyáján van kiválasztva. Az alábbi képen ennek a megállapodásnak a kártyája látható.

Leírjuk továbbá az 52-es számviteli számlát (Devizaszámlák) és az 57.22-es elszámolási számlát (Deviza értékesítése). Ezenkívül meg kell adnia szervezetét és bankszámláját.

Tekintsük át a dokumentumot, és nézzük meg a bejegyzéseit. Látható, hogy nem csak maga a leírás tükröződött, hanem az árfolyamkülönbségek is.

Ha a deviza értéke megváltozott az utolsó pénznemtranzakció óta, akkor a rendszer hozzáad egy könyvelést az 1C-hez a devizaegyenlegek átértékelésének kiszámításához (ha az átértékelés be van állítva).

Nyugta a folyószámlára

Miután a bank megkapta 7000 dollárt, rubel egyenértékben utalja át nekünk. A program figyelembe veszi a dokumentumot.

A nyugta az ügyfélbankból történő kirakodás után automatikusan kitöltésre kerül. Javasoljuk azonban, hogy ellenőrizze a kitöltött adatokat, különösen a számlát és az összeget.

A dokumentum mozgásait az alábbi ábra mutatja.

valuta vásárlás

Az 1C 8.3-ban szereplő pénznem vásárlása esetén ugyanazokat a műveleteket kell végrehajtania, mint az előző példában.

Ebben a helyzetben a leírás a következőképpen fog kinézni: „Egyéb elszámolások a partnerrel”. A valutavásárlási tranzakciókban 57,22 helyett 57,02 (Deviza vásárlás) lesz. A számlára érkező nyugták „Deviza vásárlás” formátumúak lesznek.

A mai anyagban továbbra is a szabályozott hónap végi zárási műveletek jellemzőiről fogunk beszélni az „1C Accounting 8” számviteli program „3.0” verziójában. És ezután következik a „Deviza átértékelése”.

A számviteli program legújabb verziója lehetővé teszi a tranzakciók devizában történő rögzítését. A feladat végrehajtásához a konfiguráció úgynevezett valutaszámlákat tartalmaz. Az euró és a dollár árfolyama folyamatosan változik, ezért a számvitelben a hónap végén „Devizaalapok átértékelése” elnevezésű műveletet hajtanak végre, amely egy bizonyos árfolyamhoz képest szükséges szabályozza a valutaegyenlegeket. A deviza átértékeléséről és a devizaügyletek elszámolásáról ebben a kiadványban részletesebben szólunk.

"1C Számvitel 8": a valutavásárlások tükrözése

Ahhoz, hogy a „Devizaalapok átértékelése” elnevezésű szabályozott művelet pontosan milyen tranzakciókat tudjon végezni, az adott vállalkozásnak rendelkeznie kell devizával, amelyet természetesen meg kell vásárolni. A könyvelési programban egy bizonylat beszerzését a „Folyószámla leírása” elnevezésű bizonylattal tükrözzük. A főmenü „Bank és Pénztár” („Bankkivonatok”) elnevezésű részében nyissa meg ezt a dokumentumot.

A művelet után állítsa be a következő adatokat:

„Egyéb elszámolások partnerekkel” elnevezésű művelet típusa;

„51” számviteli számla „Folyószámlák” néven;

„Egyéb elszámolások partnerekkel” elnevezésű művelet típusa;

Egy megállapodás, amely lehet rubel pénznemben, a megkötött megállapodás típusa az „Egyéb”;

„Deviza vásárlás” elnevezésű „57.02” elszámolási számla;

Pénzügyi mozgási tétel – ezzel a típusú mozgással, mint „Egyéb kifizetések a jelenlegi műveletekhez”, új tételt kell létrehoznia;

Az általunk kínált példában 1000 dollárt kell vásárolnia. Tavaly július 8-án 1 dollár hivatalos árfolyama 4,5691 rubel volt. A bankban pedig egy dollárt 34,80 rubelért lehetett vásárolni. Kiderült, hogy a dokumentum összege mezőben 34 800,00 rubelt kell megjelölnünk.

Most menjen át a dokumentumon. Így a valutavásárláshoz szükséges finanszírozás átutalását a következő bejegyzéssel tükröztük: „Dt57,02 Kt51” - 34 800,00 rubel. Azt is meg kell jegyezni, hogy a „Deviza vásárlás” elnevezésű „57” számla közbenső számla két ilyen számla között van: az „51” a „devizaszámlák” és az „52” a „devizaszámlák”. Olyan helyzetet tükröz, amikor a pénzeszközöket már leírták devizavásárlásra, de a bank még nem utalta át nekünk ezeket a forrásokat. Ennek megfelelően a pénzeszközök jóváírási művelete még nem fejeződött be.

És most tükröznie kell a vásárolt valuta jóváírását az „52”-es „Devizapiac” nevű számlán (2014. július 10.). A művelet végrehajtásához használja a „Nyugta folyószámlára” nevű dokumentumot. A dokumentum mezőiben a következő értékeket kell megadnia:

Számviteli típus - „52”, úgynevezett „devizaszámlák”;

„Deviza vásárlás” elnevezésű tranzakció típusa;

„52” számviteli számla „Devizaszámlák” néven;

A bankszámla cégünk devizaszámlája. Ha bejelöljük, az „Összeg” mező is ugyanabban a pénznemben jelenik meg;

Pénzügyi mozgási tétel – hozzon létre egy tételt „Egyéb bevételek az aktuális műveletekből” elnevezésű mozgástípussal;

Összeg - 1000;

Banki árfolyam - 2014. július 10-én, a beiratkozás napján a banki árfolyam 34,30 rubel dolláronként;

Elszámolási számla - „57.02” „Deviza vásárlás” címmel;

Az Orosz Központi Bank árfolyama a devizaügylet napján - ha van internet-hozzáférése, akkor az automatikusan letöltődik.

Most nézze át ezt a dokumentumot, és nézze meg a bejegyzéseit:

Csináljunk egy elemzést. Ezek közül az első az Oroszországi Központi Bank árfolyamának megfelelő valutavásárlást tükrözi, a második pedig a jegybank árfolyamától való eltérést. Ezért ebben az esetben a bank egyszerűen valutát ad el nekünk, és a jegybankkal fennálló kamatlábak különbsége e banki intézmények jutalékaival magyarázható a végrehajtott tranzakciók után.

(34,30 (banki árfolyam) - 34,0758 (központi banki árfolyam)) * 1000 dollár = 224,20 rubel.

Fentebb, ahogy már értette, kiszámoltuk a banki jutalékot. Ez utóbbi 1 értékű „Deviza eladási (vételi) árfolyamának eltérése a hivatalos árfolyamtól” elnevezéssel a „91.0” működési kiadások számláján „Egyéb ráfordítások” néven jelenik meg.

Azok, akik figyelemmel követték a helyzetet, észrevették, hogy a valutavásárláshoz szükségesnél nagyobb összeget utaltunk át a banknak: 34800 - 34300 = 500. Az átutalási művelet befejezése után a banknak vissza kell utalnia a többit a számlánkra. Ahhoz, hogy ezt a bevallást regisztrálja az „1C Accounting 8” számviteli programban, egy „Nyugta folyószámlára” nevű dokumentumot kell használnia:

A szükséges művelettípus neve „Egyéb elszámolások partnerekkel”;

Számviteli számla - „51”, „Folyószámlák” néven;

Összeg - 500;

Pénzügyi mozgási tétel – új tételt kell létrehoznia az ilyen típusú mozgással, mint „Egyéb kifizetések aktuális tranzakciókhoz”;

Elszámolási számla - „57.02” „Deviza vásárlás”.

Ha elkészült, tegye közzé a dokumentumot, és nézze meg a feladásokat:

A „Deviza vásárlása” nevű „57.02” számlán ne legyen egyenleg.

"1C Számvitel 8": valuta alapok átértékelése

És most a termékek vásárlását 2014. július 17-én 100 USD összegben kell tükröznie. Ez az „Áruk és szolgáltatások átvétele” elnevezésű dokumentum segítségével történik, de hangsúlyozzuk, hogy a szerződő féllel kötött megállapodásnak a kiválasztott pénznemben, jelen esetben dollárban kell lennie.

A dokumentum alapján készítsen egy „Leírás folyószámláról” elnevezésű bizonylatot, amely szintén deviza lesz. Ha nyugta alapján hozza létre, akkor nem kell további mezőket kitöltenie.

Ha a második bejegyzés 100 dollárt von le az „52” számláról a tranzakció napján érvényes jegybanki árfolyamon, akkor az első bejegyzés sokkal érdekesebb. A devizaszámla egyenlegeit a 2014. július 17-i jegybanki árfolyamon módosítja, illetve átértékeli.

Hogy jobban érthető legyen, részletesebben elmagyarázzuk. Az 1C Számvitel 8-ban és a devizaszámlák elszámolásában az alapok rubelben jelennek meg. Hogy a fentiek biztosak legyenek, hozzon létre egy „Forgalommérleget” az „52-es” számlához. Ezzel egyidejűleg a beállításoknál a „Mutatók” fülön jelezze, hogy érdeklődünk a „Pénznem összege”, valamint a könyvelési mezők (számvitelhez kapcsolódó információk) iránt.

A kép hátoldala pedig egy „Leírás a folyószámláról” nevű dokumentum feladására készült.

Ennek eredményeként kiderül, hogy az „52” számlán megtakarított 1000 dollár minden nap mást ér, az árfolyam-ingadozásoktól függően. A július végén kialakult rubelben kifejezett egyenleg pedig valószínűleg nem fog megfelelni a 2014. július 31-i jegybanki árfolyamnak. Egy adott deviza értékének a Központi Bank árfolyamának megfelelő beállításához könyvelés jön létre. Ebben az esetben a „Leírás a folyószámláról” elnevezésű dokumentumban a „91.01” számla kerül felhasználásra.

Tehát 1000 dollárunk volt, ami 34 075,80 rubelnek felelt meg. 2014. július 17-én a dollár árfolyama esett, és már 34,3853 volt (34 385,30 rubel 1000 dolláronként). Ez azt jelenti, hogy a július 17-i folyószámla terhelésén szereplő 1C számviteli program 1000 dollárral növeli a költséget. Mindezek a módosítások az „52” fiókba kerülnek, ebben az esetben ezer dollárért 309,5 rubelt kell többet fizetnie. Ennek eredményeként kiderül, hogy a dollárjaink drágultak, és már van is, bár nem nagy, de... Ezért használjuk a „91.01” „Egyéb bevétel” nevű számlát.

A tudomány nyelvén ezt árfolyamkülönbségnek nevezik. Ha a dollár olcsóbbá válna, akkor rubelt veszítenénk, és ez a „91.2” „Egyéb kiadások” elnevezésű költségszámlák használatával történő könyvelés tükröződne.

De a valutaegyenlegeket nem minden nap értékelik át. A legtöbb esetben ezt a műveletet a hónap végén hajtják végre, vagy amikor a pénzeszközöket beérkezik vagy leírják az „52-es” számlára.

Ezt követően hajtsa végre a „Devizaalapok átértékelése” elnevezésű szabályozott hónap végi zárási műveletet. A „Műveletek” főmenü lapján megtalálja a szükséges, a hónap végi zárási műveletek kezeléséhez szükséges szolgáltatást. Most hajtsa végre a 2014. júliusi átértékelési műveletet.

Július 31-én 1 dollár 35,7271 rubel volt. A 900 dolláros egyenleget az alapok leírásakor megállapított áron tartották (2014.07.17., egy dollár 34,3853 rubelnek felel meg). Ennek eredményeként a dollár drágább lett a rubelhez képest, és ismét egy kicsivel több pénzt keresünk: 900 * 35,7271 - 900 * 34,3853 = 32 154,39-30 946,77 = 1 207,62

"1C Accounting 8": árfolyamok megtakarítása

Miközben ezen a témán dolgozik, felteheti a kérdést: hol tárolják az 1C számviteli programban az internetről automatikusan letöltött árfolyamokat? A főmenü „Könyvtárak” nevű könyvtárában. Fontos azt is elmondani, hogy ennek az útmutatónak a tetején található egy „Átváltási árfolyamok letöltése” gomb. Ha rákattint, megnyílik egy ablak, ahol meg kell adni a letöltési időszakot.

A szerkesztési művelet befejezése után nyissa meg a kívánt pénznemet, és keresse meg a „Pénznemek árfolyama” részt az ablak tetején.

Hasonló cikkek

-

Speciális adórendszerek Átállás speciális adózási rendszerre

Ma már szinte minden vállalkozásnál automatizált a könyvelés. Az 1C: Enterprise Accounting program egy átfogó megoldás az üzleti tranzakciók rögzítésére, és alkalmas olyan vállalkozások számára, amelyek...

-

Devizaegyenlegek átértékelése Devizaegyenlegek átértékelése az 1c

Örömmel üdvözlök mindenkit újra az oldalon. A mai napon egy kis szünet után tovább ismerkedünk a hónapzárás szabályozott műveleteivel és a következőkkel. Hadd emlékeztesselek arra, hogy korábban megbeszéltük a kérdéseket és. Minden cikk,...

-

Devizaegyenlegek átértékelése a számvitelben: részletek Hogyan ellenőrizhető a valuta átértékelés az 1c

Ez a cikk bemutatja az árfolyam-különbségek főbb eseteit, valamint az árfolyam-különbségek tükrözését az 1C 8.3-ban. A PBU 3/2006 4. pontja szerint az eszközök és kötelezettségek értéke devizában vagy cu. megjeleníteni...

-

Termodinamikai alapfogalmak Fizikai képletek a termodinamikáról és a hőátadásról

A termodinamikában a belső energia átalakulásának legáltalánosabb törvényeit és fizikai folyamatait tanulmányozzák. Úgy gondolják, hogy minden anyagi testnek van hőenergiája $U$, ami a hőmérsékletétől függ. Mielőtt megvizsgálná...

-

Mi a névtan A vezetéknevek tudománya

A fizika népszerűsítői gyakran ijesztő képet festenek egy olyan világról, ahol nincs súrlódás. Nos, mi lenne, ha a tulajdonnevek eltűnnének a világból - emberek, nemzetek, háziállatok nevei, utcák, házak, városok, folyók, csillagok, bolygók, könyvek, hajók,...

-

Kristályok a természetben Miből készülnek a kristályok?

A Földön és az űrben létező összes anyag leggyakoribb állapota a kristályos állapot. Ami? Milyen típusú kristályokra oszthatók? Hogyan neveljünk kristályt otthon, olvassa el...